Alert Marec 2024

Prečo zlato siaha na dôležitú psychologickú hranicu 2100 dolárov za uncu?

Zlato nedávno stratilo priazeň kvôli humbuku okolo akcií AI, ale technicky sa drží blízko nominálnych rekordov. Napriek veľkému predaju futures na zlato, zlato zaznamenalo len mierny pokles, ktorý ukazuje odolnosť. Špekulanti rušili dlhé pozície, ale to znovu naplnilo ich nákupný kapitál, čo naznačuje potenciál pre značné zisky, keď sa pozície normalizujú.

Zlato sa od konca novembra obchoduje v úzkom rozmedzí okolo 2 000 až 2 050 USD. Príťažlivosť zlata klesá počas vrcholov akciového trhu, ale má tendenciu sa vrátiť do priazne, keď sa trhy ustália. Pozícia špekulantov do futures na zlato naznačuje potenciál pre významné nákupy s priestorom pre nákupy so strednou reverznou hodnotou a opätovné načítanie dlhých pozícií. Budúca výkonnosť zlata závisí od faktorov ako sú rozhodnutia Fedu, prekvapenia z ekonomických údajov a správanie sa amerického dolára. Nedávny pokles zlata sa považuje skôr za opätovné vyrovnanie sentimentu než za výrazný pokles.

Pozícia špekulantov naznačuje potenciál prudkého nárastu cien zlata, najmä v súvislosti so zmenami sentimentu a návratnosťou investičného dopytu. Súčasný nárast zlata má potenciál na značné zisky, pričom pozície špekulantov naznačujú býčí výhľad (rast). Očakáva sa, že vyššie ceny zlata budú prínosom pre akcie ťažbárov zlata, ktoré sú v súčasnosti podhodnotené a mohli by zaznamenať značné zisky, ak bude navyšovanie zlata pokračovať.

Zlato sa v súčasnosti obchoduje v rozmedzí 2 000 až 2 100 USD po krátkom náraste nad 2 100 USD v decembri 2023. Existuje významná úroveň odporu na úrovni 2 100 USD z roku 2020, čo predstavuje takmer 4 roky odolnosti. Technická analýza naznačuje, že čím dlhšia je komoditná alebo akciová báza, tým väčší bude zlom, keď prepukne.

Pri pohľade na posledných 20 rokov boli podobné predchádzajúce úrovne rezistencie v zlate:

– 1000 USD v rokoch 2008-2009, pričom zlato nakoniec dosiahlo takmer 1900 USD.

– 1 450 USD v rokoch 2016-2019, pričom zlato nakoniec dosiahlo 2 100 USD.

Súčasná situácia pripomína roky 2002-2003, kedy sa zlato pohybovalo vyššie a čelilo odporu pri 425 dolároch. V rokoch 2003 a 2004 zlato prepuklo a nakoniec dosiahlo 600 USD do roku 2006 a 1 000 USD do roku 2008, čo predstavuje významný nárast oproti úrovniam prelomenia. Na základe historických vzorov by zlato mohlo pri svojom ďalšom prelomení potenciálne dosiahnuť kdekoľvek od 3 000 do 4 700 USD za uncu.

Výkonnosť zlata v USD za 20 rokov.

Možných dôvodov je niekoľko:

• Očakávania obchodníkov týkajúce sa zníženia sadzieb zo strany Fedu ovplyvnili výkonnosť zlata, keďže sila amerického dolára ovplyvňuje cenu zlata.

• Možná preferencia trhu pozerať sa na signály poklesu výroby v USA (ISM a nie reálne objemy).

• Spochybňovanie zlatých rezerv vo vyspelých krajinách (čo je aktuálnou témou mnohých masmédií aj alternatívnych médií).

• Operácie na otočenie výnosovej krivky.

• Očakávania oslabenia dolára.

• Pochybnosti o budúcej produkcii ropy. Protivníci na Blízkom východe by mohli využiť energetické zdroje na spôsobenie finančných otrasov.

Rozoberme si niekoľko z nich.

Netransparentná americká centrálna banka FED

V USA pokračuje vyšetrovanie kongresmana Alexa X. Mooneyho, týkajúce sa repatriácie zlata držaného cudzími národmi vo Federálnej rezervnej banke v New Yorku, ktoré sa stretlo s únikovou reakciou zo strany predsedu Federálneho rezervného systému Jeroma Powella. Tento nedostatok reakcie sa považuje za prejav neochoty Fedu riešiť otázky týkajúce sa integrity zlatých rezerv a ich úlohy pri udržiavaní statusu amerického dolára ako svetovej rezervnej meny.

Alex X. Mooney zdôrazňuje obavy, že zlato mohlo byť prenajaté, čo by mohlo prispieť k zníženiu ceny zlata. Zdôrazňuje nedostatok formálnych a nezávislých auditov zlata, ktoré má Federálny rezervný systém v držbe v mene ministerstva financií USA od čias Eisenhowerovej administratívy, čo vyvoláva pochybnosti o existencii a množstve zlata. GATA (Gold Anti-Trust Action Committee) je organizácia spomínaná pre svoje úsilie pri odhaľovaní dôkazov o spolupráci medzi Federálnym rezervným systémom, BIS, ECB a BoE pri potlačovaní cien zlata.

Vyšetrovanie amerického zástupcu Alexa X. Mooneyho sa týka aj jurisdikcie Americkej komisie pre obchodovanie s komoditnými futures (CFTC) v súvislosti s manipulatívnym obchodovaním na komoditných termínových trhoch a repatriáciou zlata uloženého inými krajinami vo Federálnej rezervnej banke v New Yorku. Mainstreamové finančné spravodajské organizácie sú obviňované zo zbabelosti alebo spolupráce za to, že nedokázali napadnúť centrálne banky v otázkach, ako je znižovanie ceny zlata, ktoré sa považuje za kľúčové pre udržanie postavenia dolára ako svetovej rezervnej meny.

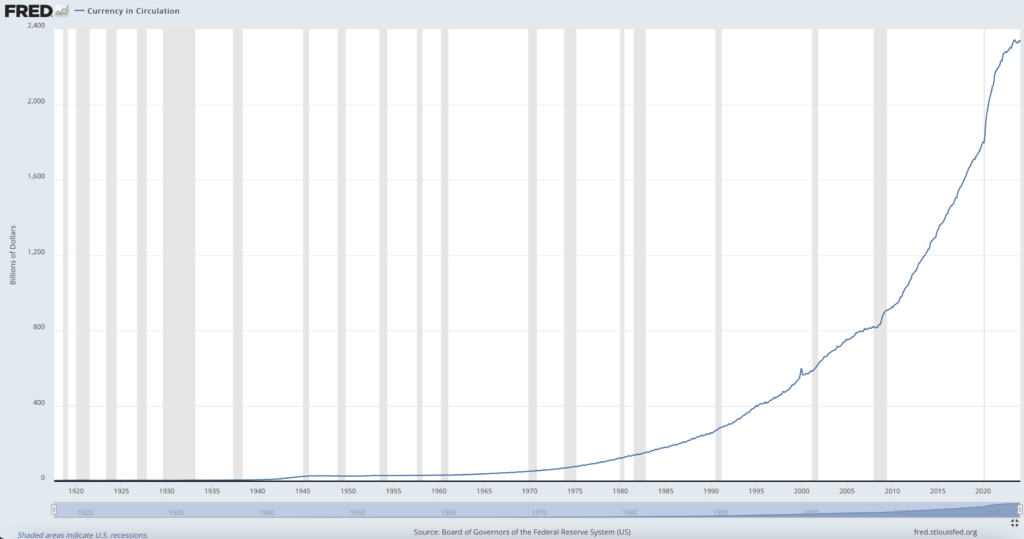

Množstvo dolárov v obehu.

Obrátená výnosová krivka v USA

Obrátená výnosová krivka je považovaná za nebezpečnú pre ekonomiku z niekoľkých dôvodov:

1. Predzvesť recesie: V bežnej situácii je výnosová krivka stúpajúca, čo znamená, že dlhodobé úrokové sadzby sú vyššie ako krátkodobé. Obrátená výnosová krivka sa vyskytuje, keď je situácia opačná – krátkodobé úrokové sadzby sú vyššie ako dlhodobé. Tento fenomén je často interpretovaný ako signál trhu, že očakáva pokles ekonomickej aktivity a následne recesiu v budúcnosti.

2. Úverová aktivita: Obrátená výnosová krivka môže ovplyvniť úverovú aktivitu bankového sektora. Banky zvyčajne získavajú financie za krátkodobé úrokové sadzby a poskytujú úvery za dlhodobé sadzby. Keď sú krátkodobé sadzby vyššie ako dlhodobé, banky môžu mať menšiu motiváciu poskytovať úvery, čo môže obmedziť rast ekonomiky.

3. Investičná neistota: Obrátená výnosová krivka môže zvýšiť investičnú neistotu a spôsobiť, že investori budú uprednostňovať bezpečné aktíva ako dlhopisy s nižšími výnosmi, čo môže mať negatívny vplyv na kapitálové investície a spotrebu.

4. Finančné rozhodnutia domácností: Obrátená výnosová krivka môže mať vplyv aj na finančné rozhodnutia domácností. Keďže je vnímaná ako signál možnej recesie, domácnosti môžu byť opatrné a obmedziť svoje výdavky, čo môže mať negatívny vplyv na celkovú spotrebu a hospodárstvo.

5. Ťažkosti pre centrálnu banku: Obrátená výnosová krivka môže tiež vytvoriť ťažkosti pre centrálnu banku pri riadení monetárnej politiky. S poklesom dlhodobých úrokových sadzieb je menšia efektívnosť tradičných nástrojov ako zníženie krátkodobých sadzieb, čo môže spôsobiť, že centrálna banka bude mať obmedzené možnosti reakcie na ekonomické udalosti.

Operácia na otočenie výnosovej krivky

Guvernér Fedu Christopher Waller naznačil potenciálny posun v politike smerom k „operácii Reverse-Twist“ počas Fóra pre menovú politiku v roku 2024, pričom navrhol zníženie držby MBS agentúry na nulu a zvýšenie držby štátnych pokladničných poukážok. Cieľom tohto kroku je znížiť krátkodobé výnosy a zostrmieť výnosovú krivku. Wallerove poznámky naznačujú stratégiu podobnú „operácii Twist“ z roku 2012, ale bez označenia ako QE. Načasovanie je v súlade s plánmi ministerstva financií vydať viac bankoviek a Wallerove komentáre sa zhodovali s návrhom šéfa Dallas Fed Lorie Loganovej na spomalenie tempa znižovania súvahy. Táto správa viedla k poklesu výnosov a býčiemu zostrmeniu výnosovej krivky, zatiaľ čo ceny zlata rástli. Potenciálna implementácia „Operácie Reverse-Twist“ vyvoláva otázky o budúcich akciách Fedu v reakcii na inflačné tlaky.

Napriek operácii Reverse Twist analytici nepredpokladajú znižovanie úrokových mier počas celého roka 2024, pretože americké čísla, ktoré používa predseda FEDu Powell umožňujú tvrdiť, že to nie je potrebné. Konsenzus ekonómov zapojených do prieskumu predpovedí rastu HDP je, že HDP v USA bude rásť. Momentálny trend inflácie je rast. Superjadrová inflácia, ktorú preferuje predseda Powell rastie. Čísla charakterizujúce pracovný trh sú pre Powella uspokojivé. Noví nezamestnaní nerastú a mzdy rastú o 4-5%. Keďže vieme, že tieto čísla uspokojujú FED, tak môžeme predpokladať, že motorom rastu ceny zlata nie je očakávanie poklesu úrokov zo strany FEDu, ale maximálne operácie Reverse-Twist, alebo iné faktory, ktoré sme spomenuli vyššie.

Pochybnosti o budúcnosti dolára

Prečo sa opäť spomína ropa? Ropa sa spomínala v ostatných dvoch týždňoch dvakrát a ľudia, ktorí sledujú ropu si to určite všimli.

Prvýkrát sa spomínala v súvislosti s novou knihou Arta Bermana „Začiatok konca Permského bazénu“, kde podrobne vysvetľuje, že ak bude ťažba v Permskom bazéne za vrcholom, tak cena ropy v USA bude rýchlo rásť a že vrchol ťažby v Permskom bazéne je neďaleko.

Druhýkrát sa spomínala v súvislosti s udalosťami na Blízkom a Strednom Východe. Odkedy Hamas spustil útok na Izrael a následná izraelskú inváziu do Gazy, Bidenova administratíva sa snaží zabrániť regionálnej vojne uprostred volebného cyklu v USA a obáv z inflácie. USA viedli bombardovacie kampane proti cieľom milícií podporovaných Iránom v Jemene, Iraku a Sýrii, čím sa zhoršilo napätie na Blízkom a Strednom Východe. Povstaleckí Houthiovia spôsobujú chaos v južnom Červenom mori a eskalujú krízu na Blízkom východe. Členské štáty OPEC+ celkom nedávno znížili produkciu s cieľom zvýšiť ceny ropy – pripomeňme, že globálne mierne poklesol záujem o ropu v súvislosti s poklesom celosvetového exportu.

David Asher, vedúci pracovník Hudsonovho inštitútu, varuje pred ekonomickou nestabilitou podobnou 1920./30 vo svete. Asher identifikuje hroziace ponukové šoky pre globálnu ekonomiku, vrátane neistoty ohľadom oživenia Číny a svetového obchodu.

Blízky východ riskuje spustenie globálnej ropnej krízy, pričom Irán potenciálne môže využiť ropu ako ekonomickú zbraň proti Západu. Obranné zásoby (pričom hlavne americké zásobníky sú vyprázdňované Bidenom) môžu byť ovplyvnené týmto vývojom.

USA musia zabezpečiť úzke hrdlo Červeného mora aj energetickú infraštruktúru Saudskej Arábie, aby zabránili prudkému nárastu cien ropy. Produkcia ropy v USA je vysoká, ale klimatické politiky môžu obmedziť kapacitu rafinácie, čo povedie k vyšším cenám ropy.

Záver

Aj keď nevidíme do hlavy obchodníkom na trhoch, vidíme, že hlavným hnacími motormi sú obavy spôsobené inverziou výnosovej krivky a ropa, u niekoho aj určité menej používané indikátory stavu ekonomiky. Psychologická hranica a masová hystéria by mohli spôsobiť veľmi rýchly rast ceny zlata.

pdf verziu stiahni tu.

ALERT november 2022

Zlato pre realitných maklérov

Vraví sa, že za jednu uncu zlata ste si mohli pred sto rokmi kúpiť kvalitný oblek a rovnako si ho môžete za rovnaké množstvo zlata kúpiť aj dnes. Aj toto porovnanie ukazuje, že zlato je predovšetkým uchovávateľom hodnôt.

Jeho dôležitosť sa ukazuje najmä v súčasnej dobe, keď mnohých ľudí trápi vysoká inflácia. Tá nielenže má za následok zdražovanie v obchodoch, ale spôsobuje aj obrovské znehodnotenie úspor. Predseda predstavenstva spoločnosti EPO INVEST Martin Zolák v rozhovore vysvetľuje, že súčasná situácia predstavuje príležitosť pre realitných maklérov. Tí môžu svojim klientom ponúknuť investíciu do zlata. Pre realitných maklérov to predstavuje jedinečnú príležitosť, ako si môžu navýšiť svoj príjem v čase, keď sa očakáva ochladenie realitného trhu. Pre vysoké ceny nehnuteľností a rastúce ceny hypoték si totiž čoraz menej ľudí bude môcť dovoliť kúpiť byt či dom, čo môže pre mnohé realitné kancelárie predstavovať problém. EPO INVEST im preto dáva príležitosť participovať na predaji zlata.

Čo má spoločné zlato s realitným maklérom?

Realitný maklér pracuje s klientmi, ktorí nakupujú alebo predávajú nehnuteľnosť. Po ukončení transakcie predávajúcemu zrazu zostane vysoká finančná čiastka. Aj keď určite každého poteší, ak mu na účet príde napríklad 120-tisíc eur, no v súčasnej dobe vysokej inflácie, ktorá niekoľkonásobne prevyšuje úrokové sadzby, riskujeme, že ak s peniazmi nič neurobíme, výrazne stratia na hodnote.

O koľko peňazí môže klienta obrať inflácia?

Najnovšie čísla hovoria o tom, že inflácia dosahuje 14 percent. To v praxi znamená, dnes si za 120-tisíc eur môžeme kúpiť rovnaké množstvo tovarov a služieb ako pred rokom za 105-tisíc eur. Znamená to, že ak si niekto pred rokom vložil na účet 120-tisíc eur, doteraz prišiel o 15-tisíc. Otázka znie, ako peniaze investovať aby nestrácali na hodnote a zároveň neriskovať vysokou stratu. Pretože inflácia má byť podľa predpovedí ešte vyššia.

Investovanie peňazí, ktoré klient dostane za predaj nehnuteľnosti ale nie je práca realitného makléra. Na to sa špecializujú finanční sprostredkovatelia.

V tom sa práve skrýva veľká príležitosť. Súčasná ekonomika sa nachádza pod vplyvom okolností a tlakov, ktoré sme vo svete nevideli celé dekády. Uznávaní ekonómovia si netrúfajú robiť seriózne prognózy. Keď už niekto vytvorí potenciálny scenár, tak zvyčajne vyzerá veľmi depresívne. Prirodzenou reakciou bežného človeka je, že sa bojí o svoje úspory. Klasické investičné nástroje ponúkané finančnými agentmi sú pre väčšinu ľudí z pohľadu vysokého rizika neakceptovateľné.

Za východisko z tejto situácie považujete investíciu do zlata?

Presne tak. Fyzické zlato je uznávaným uchovávateľom hodnoty majetku. Prežilo všetky vojny a svetové krízy. Práve ekonomické turbulencie a neistota zvyšujú vždy tlak na jeho cenu. Kto má v krízových obdobiach majetok uložený v zlate, nemusí sa obávať výrazných strát. Naopak v posledných dvadsiatich rokoch zaznamenáva cena zlata v eurách zaujímavý priemerný medziročný rast na úrovni 9,6 %.

Prečo uvádzate u zlata prívlastok fyzické?

Pretože len vlastníctvo fyzického zlata prináša majiteľovi nulové riziko protistrany, nulové zdanenie, absolútnu anonymitu a mobilitu. Cenné papiere naviazané na hodnotu zlata, ktoré sa často nazývajú „papierové zlato“, tieto vlastnosti postrádajú.

Vráťme sa k realitným maklérom. Akú príležitosť pre nich predstavuje investícia do fyzického zlata?

Pre sprostredkovanie investícií do zlata nie je potrebná licencia Národnej banky Slovenska. Realitný maklér nemusí byť finančným sprostredkovateľom. Stačí, ak má uzatvorenú zmluvu so špecializovaným obchodníkom a môže zlato svojim klientom ponúknuť. Ide o klasický príklad využitia príležitosti v správny čas s minimálnym časovým zaťažením a bez zaťažujúcej administratívy. Obchodník sa už postará o nákup, doručenie alebo uskladnenie zlata pre klienta.

Prečo by mal realitný maklér svojim klientom ponúkať zlato? Čo z toho on bude mať?

Samozrejme ide o zaujímavo ohodnotené sprostredkovanie obchodu. Okrem toho, že získa províziu za predaj nehnuteľnosti, tak môže dostať aj odmenu za predaj zlata. A nebude na to musieť vynaložiť takmer žiadnu námahu.

Realitný maklér väčšinou nie je odborníkom na zlato. Bude sa musieť potom naďalej starať o takéhoto klienta? Kto bude riešiť jeho ďalšie požiadavky?

Klient po uzatvorení obchodu komunikuje s nami – spoločnosťou EPO INVEST., V prípade, že príde požiadavka na ďalší nákup zlata posielame klienta za jeho sprostredkovateľom. To znamená, že ak sa aj klient neskôr znovu rozhodne pre nákup zlata, pôjde znovu cez realitného makléra.

Zlato je uchovávateľom hodnôt. Nie je teraz v čase vysokej inflácie už neskoro na to, aby sme do neho investovali?

Na výkon zlata sa treba pozerať vždy z dlhodobej perspektívy. Analýzy sa robia minimálne na dekády. Hodnotenie krátkych intervalov nedáva vzhľadom k vysokej volatilite tejto komodity zmysel. Pri dodržaní dlhodobého investičného horizontu sa nákup zlata oplatí v akejkoľvek dobe.

Spomínali ste, že jednou z výhod fyzického zlata je jeho mobilita. Majú ľudia toto zlato priamo u seba doma, aby si ho v prípade problémov mohli zobrať so sebou?

V kontexte utečeneckej vlny spôsobené vojnou na Ukrajine vníma čoraz viac ľudí zlato ako poistku pre krízové udalosti a chcú mať svoju tehličku alebo mincu pri sebe. Tie môžu kedykoľvek zobrať a odísť a v prípade potreby môžu zlato kdekoľvek na svete speňažiť. Veľké množstvá si však klienti obvykle nechávajú uskladnené u nás alebo v bankách.

Ak si nechám zlato takto uskladniť, neprichádzam o výhodu mobility?

Bezpečnostné schránky v bankách sú pomerne dobre prístupné, takže v tomto smere by som veľké obmedzenie nevidel.

Aké zlato ponúkate? Môžu si klienti kúpiť mince či tehličky?

EPO INVEST má v ponuke zliatky, teda tehličky, ale aj mince Rakúskej štátnej mincovne s názvom Viedenskí filharmonici. Tieto zlaté mince patria medzi najznámejšie a najvyhľadávanejšie. Poznajú ich investori z celého sveta a preto má klient naozaj istotu, že ich môže kdekoľvek a kedykoľvek predať za aktuálnu trhovú cenu.

Akú minimálnu sumu potrebuje klient na to, aby mohol investovať do zlata?

Klientom okrem jednorazového nákupu ponúkame aj produkt pravidelného sporenia, pri ktorom je zlato postupne nakupované a uskladňované. Stačí investovať mesačne čiastku už od 20 eur a vzniká tak veľmi zaujímavý systém sporenia v zlate.

Celý text článku si môžete stiahnuť tu Alert november 2022.

Záplava peňazí a jej dôsledky

Medzi ekonómmi panuje zhoda, že súčasná činnosť centrálnych bánk (monetárna politika) sa skončí zle avšak vôbec nepanuje zhoda v konkrétnych prejavoch poslednej fázy. Koncovka v odborných článkoch nazývaná anglickým slovným spojením end-game môže mať inflačnú, deflačnú alebo aj stagflačnú podobu. Ktorá z nich je najpravdepodobnejšia?

Bývalý guvernér Americkej centrálnej banky FED Alan Greenspan bol kritizovaný za monetárnu politiku FEDu, ktorou zahladil dôsledky spľasnutia bubliny vyvolanej vysokými cenami technologických akcií. Ako sa ekonómovia učia na začiatku svojho štúdia, je striedanie období rastu a poklesu normálnou súčasťou hospodárskeho cyklu a aj pokles má svoju dôležitú úlohu. Obdobie poklesu má očistnú funkciu – odstraňuje z trhu všetky firmy, ktoré sú neefektívne buď preto, že majú zlý manažment alebo preto, že o produkty alebo služby danej firmy už nie je taký záujem, aký býval niekedy. A práve Alan Greenspan znížením úrokových mier síce krízu prekonal, ale očistná funkcia sa nikdy neobjavila. Mnohé choré spoločnosti prežívajú dodnes.

Finančná kríza v roku 2008

Trhliny v ekonomike sa prejavovali už v roku 2007 a v roku 2008 sa objavili prvé hmatateľné problémy – Bear Stearns skolaboval 16.marca 2008 a Lehman Brothers 15. septembra 2008. Vtedajší guvernér FEDu Ben Bernanke a aj George W. Bush mali 25. septembra stretnutie s prezidentskými kandidátmi Barackom Obamom a Johnom McCainom, kde sa dohodli, že nedopustia krachy ďalších systémovo dôležitých finančných spoločností. Vznikol plán, ktorý začali súčasne realizovať FED a vláda USA, ktorý pozostával zo zníženia úrokov, kvantitatívneho uvoľňovania a fiškálneho stimulu (pôžičky a dary firmám, bankám, štátnym inštitúciám) od vlády USA. Úroky aj finančný stimul boli očakávané kroky, ale kvantitatívne uvoľňovanie šokovalo odborníkov, pretože:

- bolo v histórii použité len dvakrát – Počas veľkej hospodárskej krízy v tridsiatych rokoch a v Japonsku od 19. marca 2001

- použitie takéhoto netradičného a extrémneho nástroja ukazovalo na to, že trhliny v americkom finančnom systéme sú také veľké, že tradičnými nástrojmi sa nedajú prekonať.

Pred septembrom 2008 mal vo svojom majetku medzi 700 a 800 miliardami amerických vládnoych dlhopisov. Na konci novembra 2008 začal FED nakupovať hypotekárne záložne listy za 600 miliárd dolárov. V marci 2009 už vlastnil dlhy bánk, hypotekárnych záložných listov a štátkych dlhopisov za 1 750 miliárd dolárov a tento objem dosiahol svoj prvý vrchol v júni 2010 – 2 100 miliárd dolárov. FED oznámil začiatok znižovania svojho majetku, avšak už v auguste bol nútený pokračovať v nákupoch, pretože ekonomika nerástla dostatočne. Samozrejme, objem majetku FED začal v júni okamžite aj keď pomaly klesať, pretože maturity cenných papierov začali znižovať celkové množstvo dlhu v majetku FED. Po tejto skúsenosti sa FED rozhodol pokračovať ďalej nákupom štátnych dlhopisov za 30 miliárd dolárov mesačne, aby sa neopakovali problémy z júla 2008.

Keď 13. septembra 2012 FED ohlásil zvýšenie kvantitatívneho uvoľňovania (QE – quantitative easing) na 40 miliárd dolárov mesačne, novinári a finanční špekulanti ho prekrstili na QE nekonečno (QE infinity). Všetkým začalo byť totiž jasné, že americká ekonomika bez neustáleho prílivu lacných peňazí neprežije.

Deformácie ekonomiky

Už nízke úroky, ktoré stanovil Alan Greenspan boli kritizované za deformáciu ekonomiky a tie sa z dnešného hľadiska javia ako prestrelka gumičkami v školskej triede.

Neekonómom by som to vysvetlil asi ako keď po dovŕšení 18 rokov začnete piť každé ráno jedno espresso, aby ste si vytvorili hladinku kofeínu, ktorý vám pomôže ľahšie prekonať deň. V podstate nevinný zvyk, ktorého sa dokážeme kedykoľvek zbaviť. Zavedenie kvantitatívneho uvoľňovania v roku 2008 by sa už dalo prirovnať k pitiu espressa každých 15 minút. Príjemný nápoj sa tým zmení na centrálny bod nášho života a my sami sa meníme na zombíkov. Pamätám sa, ako sme v roku 1997 mali v práci zadarmo kávu a kolegyňa, ktorá pila 6 káv denne sa po troch mesiacoch začala triasť a nedokázala v noci spať. No a espresso každých 15 minút?

Po poklese burzy v októbri 2008 prišla nezamestnanosť na Slovensko v marci 2009, tak dlho trvalo, kým sa následky z USA prejavili v ostatných krajinách. Tieto následky spôsobujú pokles odbytu amerických výrobkov a zníženie výnosov zahraničných investícií USA a vlna problémov sa odráža späť do USA.

Opatrenia vlády a FEDu boli úspešné v tom zmysle, že burza začala opäť rásť a banky – centrálny pilier financializovaného kapitalizmu začiatku 21. storočia boli zachránené. Zachránené, ale len po ďalšie espresso o 15 minút. Prakticky od roku 2014 bolo všetkým ekonómom jasné, že nielen americká, ale ani žiadna iná vyspelá ekonomika nemôže prežiť viac ako dva mesiace bez ďalšej dávky lacných peňazí. Avšak tieto peniaze ďalej krivili ekonomiku. Ceny nehnuteľností, ktoré boli premrštené už pred rokom 2008 začali dosahovať nové vrcholy, akcie neustále rástli a to bez ohľadu na to, aké správy prichádzali. Akcie aj dlhopisy rástli po dobrých aj zlých správach. Novinári začali písať o tom, že sa ceny akcií odtrhli od reality.

Rok 2019 – začiatok pandemickej krízy

Už od začiatku roka sa v prieskumoch nákupných manažérov objavovali znížené objednávky a v druhej polovici roka sa pokles prejavil aj na znížení výroby. Navyše 16. a 17. septembra sa objavil neočakávaný skok na úrokoch na jednu noc (overnight), ktorý ukázal, že vo vnútri pod povrchom je finančný systém nefunkčný a panuje vzájomná nedôvera medzi všetkými. Množstvo peňazí, ktoré spôsobilo tento šok bolo len 54 miliárd dolárov štátneho dlhu, ktorý si kúpili veľké banky (primary dealers). Bolo jasné, že je potrebné tlačiť ešte viac peňazí a začať používať ešte extrémnejšie nástroje.

A potom prišla pandémia. Pretože tento článok je o tlačení peňazí, preskočme informácie o viróze a pozrime sa, aké boli následky opatrení na už aj tak krehkú svetové ekonomiku.

Aby vlády a centrálne banky udržali zdanie toho, že sa nič nedeje, bolo potrebné použiť ešte silnejšie dávky. Rýchlejšie tlačenie peňazí, väčšie vládne stimuly. A akcie a dlhopisy ďalej rastú, aj keď sa ekonomiky viditeľne rozpadávajú. Ako predpovedali ekonómovia prichádza inflácia, ktorá sa však nedá zabrzdiť. Ekonomika sa žiaľ zvykla na jednu kávu každé 3 minúty, aj keď jej výsledkom sú trasúci sa závislí, neschopní sa sústrediť a očakávajúci konečný infarkt každú chvíľu.

Jeremy Grantham v rozhovore pre Bloomberg prirovnal prístup investorov miernemu šialenstvu. Pripomeňme si, že drobní investori si zobrali historicky najväčšie množstvo pôžičiek, aby si mohli kúpiť akcie. Napriek tomu, že očividne je trh deformovaný a akcie a dlhopisy majú nereálne vysoké ceny. Je to ako keby náš trasúci sa zombík dostal za úlohu prejsť po povraze nad roklinou s tvrdením, že už predtým chodil po zábradlí.

A tak sme dnes tu

Tieto riadky píšem začiatkom júla 2021. Peniaze už nemajú ani hodnotu papiera, na ktorom sú natlačené. Roztočili sme ich ruletou do takej rýchlosti obehu, že po ich emisii nestihnú prísť ani do bánk a už sú bezcenné.

- Na emisiu prvého bilióna eur ECB potrebovala 9 rokov,

- na emitovanie druhého potrebovala 3 roky,

- na tretieho 5 rokov,

- na štvrtého 2 roky ,

- piateho 1 rok a 9 mesiacov,

- na šiesteho 9 mesiacov a na emisiu posledného, súčasného 7. jej stačili 3 mesiace…

Preto verím zlatu. Ako to dookola rozprávam už desať rokov. Zlato je tovar ako každý iný a keď príde inflácia a tá už dnes prichádza, zlato bude rásť. Tak ako cena chleba, plynu či zemiakov.

Celý článok si môžete stiahnuť tu: Alert jún 2021.

Alert marec 2021

Zlaté INFO EPO INVEST 1.3.2021

V rokoch 2019 a 2020 zaznamenala cena žltého kovu prudký rast a prekonala aj historické maximum z roku 2012. Dôvodom rastu boli obavy z ekonomickej recesie v roku 2019 a následná panika spôsobená rozšírením víru COVID-19 po celom svete.

Jedinou reakciou svetových centrálnych bánk sú masívne stimuly v podobe nekontrolovateľného pumpovania peňazí do ekonomiky sprevádzané rekordným zadlžovaním vlád, firiem aj domácností.

Pretlak lacných peňazí nafukuje ceny aktív na finančných trhoch a motivuje investorov k akceptácii vysokého rizika. Kým budú centrálne banky dopovať trhy, akciové indexy porastú aj bez reálneho základu. Za takýchto okolností cena zlata obvykle stagnuje alebo klesá. Tohto javu sme svedkami od polovice roka 2020. Tlak na nižšiu cenu zlata je momentálne podporovaný aj rastúcimi výnosmi US štátnych dlhopisov s dlhodobou splatnosťou v posledných týždňoch.

AKO DLHO TENTO STAV POTRVÁ?

Na otázku ako dlho tento stav potrvá momentálne nepozná nikto odpoveď. Isté však je, že nie je možné, aby “tlačenie peňazí“ bolo bez limitu a následných negatívnych dopadov. Väčšina ekonómov sa zhoduje na tom, že v priebehu času musí zákonito prísť k praskaniu “bublín“ a investori budú hľadať bezpečné a overené formy uloženia peňazí.

OPLATÍ SA INVESTOVAŤ DO ZLATA?

Z vyššie uvedených dôvodov sa nachádzame v ideálnom období pre sporenie a investovane vo forme zlata, pretože nákupné ceny sú momentálne veľmi priaznivé. Obrovské množstvo nových, ničím nekrytých peňazí v obehu sa v dlhodobom horizonte musí zákonite prejaviť na vyššej cene aktíva, ktoré sa množiť nedá a jeho zásoby sú limitované. Preto veríme zlatu, vhodnému práve pre dlhodobé investičné horizonty.

ZDROJ INFORMÁCIÍ

https://zlato.kurzy.cz/zpravy/581187-makro-vynosy–akcie–zlato/

https://openiazoch.zoznam.sk/cl/209620/?

Centrálne banky aj počas pandémie na trhoch vytvárajú bubliny

Celý text článku si môžete stiahnuť tu Alert marec 2021.

Alert október 2020

Zlaté riešenie menového kolapsu?

Viete, že zlato zachránilo ekonomiku USA už dvakrát? Ak sa nakoniec americké elity rozhodnú použiť toto riešenie, bude to znamenať obrovský skok v cene zlata.

Aký je dôvod, aby toto riešenie USA použili? Spojené štáty americké sú beznádejne zadĺžené. Ekonómovia Ken Rogoff and Carmen Reinhartová preskúmali historické záznamy a zistili, že zadĺženie štátu na úrovni 90% HDP je zlomom – je hranicou, za ktorou už nasleduje len menový kolaps.

Dlh USA prudko narástol v dôsledku opatrení proti koronavírusu. Kým na začiatku roka bol okolo 105% HDP, dnes sa nachádza na úrovni 130% HDP. Na tejto úrovni zadĺženosti sa pri normálnych úrokových sadzbách vynakladá väčšina (viac ako 50%) príjmu štátu na splácanie dlhu a len menej ako polovica slúži na zabezpečenie služieb štátu ako napr. výplatu učiteľov, policajtov a obnovu ciest.

Centrálni bankári sa snažili rozpumpovať ekonomiku tlačením peňazí, s cieľom vyvolať infláciu na úrovni aspoň 2%, ale tento cieľ sa nepodarilo dosiahnuť v žiadnej z vyspelých krajín. Väčšina novovytvorených peňazí končí na účtoch centrálnych bánk s cieľom získať aspoň aké-také úroky.

Ak sa nepodarí rozpumpovať infáciu, tak americký dolár skončí bankrotom – neschopnosťou USA splácať svoje dlhy.

Takže existuje nejaké riešenie?

Vyspelé štáty vyskúšali okrem menových nástrojov aj znižovanie daní, stimulačné fondy, ochranné clá, ale účinky týchto opatrení sú tak pomalé, že ich v pomere k neustále sa zhoršujúcej ekonomickej situácii nevidno. Ako nedávno upozornil ekonóm Jim Rickards, existuje jeden trik, ktorý rozpúta infláciu za 15 minút. Presne toľko trvá zasadanie rady guvernérov americkej centrálnej banky FED, na ktorom len raz zdvihnú ruky a odhlasujú novú menovú politiku: zmenu ceny zlata na povedzme 5.000 dolárov za uncu.

Ako by to fungovalo v praxi?

FED by začal na trhu obchodovať so zlatom. Napríklad pri cene 4.950 dolárov by nakupoval a pri cene 5.050 dolírov by predával investičné zlato.

Zmena ceny z 1.950 na 5.000 dolárov za uncu je masívna devalvácia dolára, ktorá by v okamihu spôsobila rast cien prakticky všetkých tovarov – masívnu infláciu.

Myslíte si, že to nie je možné?

Tento trik použili USA dvakrát za posledných 80 rokov.

Prvýkrát to bolo v roku 1933, keď prezident Franklin Roosevelt nariadil zvýšenie ceny zlata z 20,67 USD za uncu na 35,00 USD za uncu, čo predstavuje takmer 75% nárast ceny zlata v dolároch.

Urobil to preto, aby prelomil defláciu veľkej hospodárskej krízy, a fungovalo to. Ekonomika v rokoch 1934-36 silne rástla.

Druhýkrát to bolo v 70. rokoch, keď Nixon ukončil prevod amerických dolárov na zlato obchodnými partnermi z USA. Nixon nechcel infláciu, ale ona prišla.

Zlato sa za menej ako deväť rokov zvýšilo z 35 dolárov za uncu na 800 dolárov za uncu, čo predstavuje nárast o 2 200%. Inflácia v amerických dolároch bola v rokoch 1977-1981 viac ako 50%. Hodnota dolára sa za tých päť rokov znížila na polovicu.

Ako by za týmto trikom znížil dlh USA?

Momentálne má zlatý certifikát Fedu na zlato americkej vlády v džaní FEDu 42,22 USD za uncu. To sa ani zďaleka nezhoduje s cenou zlata 5.000 dolárov za uncu.

Teraz by ministerstvo financií mohlo vydať Fedu nový zlatý certifikát na 8 000 ton zlata ministerstva financií za 5.000 dolárov za uncu. Mohli by vziať cenu 5.000 dolárov, odčítať oficiálnu cenu 42,22 dolárov a rozdiel znásobiť o 8 000 ton. Okamžite by získali 1.269 milárd dolárov.

Inými slovami, ministerstvo financií mohlo vydať Fedu zlatý certifikát na 8 000 ton vo Fort Knox za 5.000 dolárov za uncu a povedať Fedu: „Dajte nám rozdiel viac ako 42 dolárov za uncu.“

Nie je to fantázia. Robilo sa to dvakrát. Stalo sa to v roku 1934 a opäť to bolo v roku 1953 Eisenhowerovou správou. Mohlo sa to urobiť znova. Nevyžaduje si to legislatívu.

Zvážila by vláda zlatý trik, ktorý som práve opísal? Neviem.

Skutočnou správou však je, že riešenia súčasnej úrovne dlhu sú inflačné. To znamená preceniť dolár buď prostredníctvom vyššej ceny zlata, alebo označiť zlato na trhu a dať vláde peniaze.

Celý text článku si môžete stiahnuť tu Alert október 2020.

Alert jún 2020

Kupovať zlato alebo čakať na lepšiu cenu?

Cena zlata na LBMA sa zatiaľ stále drží v USD pod maximom z roku 2011. U nás sa však drvivá väčšina retailových nákupov realizuje v eurách.Pri pohľade na historické dáta ľahko zistíme, že v EUR už bola maximálna hodnota prekročená a ponúka sa tak otázka čo bude ďalej. Má investor čakať na pokles ceny alebo nakupovať?

Cenu zlata na svetových trhoch ovplyvňuje veľa faktorov a existuje množstvo odborných analýz, ktoré predikujú zlatu vysoký rastový potenciál. Dôležitým faktom je, že cenu zlata vyjadrujeme v peniazoch.

ZLATO A INFLÁCIA

Každý investor chce vložiť menej a na konci investičného horizontu získať viac. V minulosti tomu tak v dlhodobých horizontoch pri zlate bolo vždy. Pred dvadsiatimi rokmi ste mohli nakúpiť 100g zlata za 1 000 eur a dnes by ste predali za 5 000 eur.

Dlhodobým investorom sa historicky zlato oplatilo držať a otázkou je, či tomu tak bude aj v budúcnosti.

Pre úspešný obchod je vždy podstatné, koľko vám za vašu investíciu bude po uplynutí definovaného obdobia ochotný zaplatiť kupujúci. Tým obvykle úvaha neskúseného investora končí. Je ale veľmi dôležité položiť si aj otázku, akú reálnu hodnotu bude mať v dobe predaja investície mena, za ktorú si kúpite chlieb či zaplatíte splátku hypotéky.

Každému je dnes známy pojem inflácia. Znehodnotenie peňazí formou zvyšovania cien. Inflácia je vo všetkých ekonomikách štandardným pojmom s ktorým sa ráta a dokonca sú stanovované tzv. inflačné ciele. Inflácia 2-3% ročne znamená, že vaša mena stratí za 10 rokov 20-30% hodnoty. Pokiaľ ste mali tých 10 rokov peniaze uložené v zlate, o nič ste neprišli. Zlato je komodita, preto s vysokou pravdepodobnosťou jeho cena vyrástla minimálne o hodnotu inflácie.

INFLÁCIA A TLAČENIE PEŇAZÍ

Čo sa ale stane keď sa centrálne banky rozhodnú pod politickým tlakom tlačiť peniaze rýchlejšie ako by bolo zdravé? Na trhu sa objaví veľa peňazí ale množstvo zlata rastie len veľmi mierne, lebo ťažba je pomalá a nákladná.

Logicky by mala cena žltého kovu zaznamenať rast. Tento efekt bol vyskúšaný v rokoch 2008-2009 kedy FED napumpoval do ekonomiky viac ako 1 bilion USD za osem mesiacov. Cena zlata sa následne v priebehu dvoch rokov zdvojnásobila. Ponúka sa otázka, čo sa stane po roku 2020 keď FED vytlačil 2 bilióny USD len za 6 týždňov a tým to zďaleka neskončilo. Suma celkovej podpory FEDu už presiahla 4 bilióny.

Zlato na pokrytie hodnoty štyroch biliónov dolárov sa bude na zemi ťažiť viac ako dvadsať rokov a ľudstvo tým podľa odhadov dosiahne na maximálne množstvo tohto vzácneho kovu ktoré je možno získať zo zemskej kôry.

ZÁVER

Dokiaľ budeme hodnotu zlata merať v peniazoch, musíme akceptovať fakt, že výrazným nepomerom medzi množstvom emitovanej meny a objemom vyťaženého zlata bude dlhodobo dochádzať k zvyšovaní jeho ceny. Existuje veľa faktorov ktoré budú žltému kovu spôsobovať krátkodobé poklesy a stagnácie rastu. Dlhodobý investor však bude vždy stáť na strane víťazov.

Martin Zolák

Alert február 2020

EPO INVEST drží 100% fyzického zlata svojich klientov

Naši sporitelia majú istotu že ich úspory sú bezpečne uložené v podobe zliatkov investičného zlata od rakúskej mincovne hovorí Martin Zolák, obchodný riaditeľ EPO invest a.s.

Aké služby ponúka vaša spoločnosť ?

Najobľúbenejším produktom našich klientov je zlaté sporenie. Za každú platbu nakupujeme okamžite investičné zlato a zaisťujeme jeho bezpečné uloženie v mene klienta , ktorý je vlastníkom svojho podielu na skladových zásobách. Sporiteľ tak nekumuluje svoje úspory v peniazoch, ale priamo v zlate, ktoré si môže v prípade potreby odobrať, alebo požiadať o spätný odkup.

Prečo by bežný človek mal vlastniť zlato ? Nie je to len rozmar bohatých ?

To je dobrá otázka. Na Slovensku bohužiaľ stále prevláda názor že vlastníctvo zlata je len pre tých najbohatších. Samozrejme v prípade jednorazového nákupu napríklad 250g tehličky potrebujete mať k dispozícii minimálne 11 300€ a to je pre priemerne zarábajúceho Slováka vysoký obnos. Pokiaľ však využijete náš moderný sporiaci produkt môžete nakupovať mesačne po 50 € a k väčšiemu objemu sa dopracujete postupne.

Hlavnou výhodou vlastníctva fyzického zlata je fakt, že držíte komoditu, ktorá chráni vaše úspory pred vplyvom inflácie /znehodnotene meny/ a nemusíte sa obávať ekonomickej nestability či dokonca krízy. Navyše cena zlata na svetovom trhu dlhodobo stúpa. Napríklad len v roku 2019 dosiahol nárast hodnoty v EUR viacej ako 20%.

Na internete je široká ponuka firiem obchodujúcich so zlatom. Ako si správne vybrať ?

V prvom rade treba zistiť či ide o ponuku reálne uskladneného zlata. Väčšina firiem ponúka len tzv.“papierové zlato“. Weby často vyzerajú pekne a obchodníci majú profesionálny prístup, ale firma žiadne zlato reálne neskladuje. Peniaze klientov končia na účtoch a zlato sa nakupuje až keď ho klient požaduje vydať. Tento systém je veľmi rizikový a neprináša klientovi žiadne výhody.

Odporúčame vždy požadovať záver nezávislého auditu o stavu zásob zlata danej spoločnosti. Audit by mal byť zverejnený na webovej stránke. Dôležité z hľadiska bezpečnosti je aj miesto uskladnenia zlata. Slovensko je určite najlepšou voľbou, pretože v prípade akéhokoľvek problému komunikujete v rodnom jazyku a vzťah medzi dodávateľom a klientom podlieha miestnej legislatíve. Je tiež ďaleko jednoduchšie preveriť si subjekt na Slovensku než hľadať relevantné informácie o uskladnenom zlate v Nemecku, Švajčiarsku či Singapure.

Veľa expertov predpovedá v súčasnej dobe zlatu zaujímavú budúcnosť, ale iní ho zase zatracujú. Aký je váš názor na budúci vývoj ceny zlata?

Tvrdých odporcov zlata nie je v turbulentnom prostredí súčasnej svetovej ekonomiky už veľa. Zlato v posledných rokoch hromadia vysokým tempom centrálne banky. Celkom nedávno sa zmenili pravidlá pre výpočet likvidity a solvencie bánk tak, že zlato sa stalo bezrizikovým aktívom číslo jeden aj pre komerčné a investičné banky. Rozumná diskusia o investovaní či sporení v podobe zlata by mala viesť smerom k otázke aký produkt si zvoliť a koľko finančných prostriedkov alokovať. Na takú otázku vie poskytnúť odpoveď šikovný poradca prostredníctvom analýzy potrieb klienta. Vývoj ceny zlata na svetovom trhu sa s istotou predpovedať nedá rovnako ako vývoj cien iných komodít či akciových indexov. V priebehu roka 2019 však vzniklo veľa odborných analýz od uznávaných expertov, ktoré hovoria o vysokom rastovom potenciálu žltého kovu v nasledujúcich rokoch.

Martin Zolák

Celý text článku si môžete stiahnuť tu Alert február 2020.

Alert marec 2020

Je zlato dobrá investícia?

Prv, než sa pozrieme na to, či je zlato dobrá investícia, pozrime sa na to, ako profesionáli porovnávajú investície, zamyslime sa nad tým, aký je náš investičný horizont a nad našim vzťahom k riziku. Len návratom k základom sa vieme ubezpečiť, že robíme správne rozhodnutie.

Pomerne často je investícia do fyzického zlata spochybňovaná ľuďmi, ktorí nikdy profesionálne neriadili portfólio a nemajú ani základné ekonomické vzdelanie. Na malej ploche ALERTu nie je možné prerozprávať všetko, čo obsahuje päťročné vysokoškolské štúdium, ale pre všeobecný rozhľad je to postačujúce.

Investícia ako cashflow

Predstavme si, že investujeme do bytu, ktorý budeme prenajímať. Použijeme na to čiastočne svoje peniaze a čiastočne peniaze z banky. Teraz nebudeme riešiť pohľad banky, ak nám totiž banka požičala, tak sa o svoju návratnosť postarali. Preto sa sústredime len na náš pohľad.

Dali sme z našich peňazí 20.000 euro v hotovosti, 1.500 na spracovateľské poplatky, právnikov a hneď po kúpe vymeníme kuchynskú linku a dáme vymaľovať (4.000 euro). Spolu hotovostný výdaj 25.500 euro. Mesačne budeme dostávať nájomné 400 euro, ale mesačne máme s vlastníctvom bytu spojené náklady 50 euro. Takže hrubý výnos máme 350 euro a ak zaplatíme splátku banke ostane nám 150 euro čistý výnos. Samozrejme ten raz ročne zdaníme a ostane nám povedzme 145 euro čistý výnos po zdanení. Po desiatich rokoch byt predáme a vrátime banke celú pôžičku a ešte nám po predaji ostane 10.000 euro.

Prvá otázka je: bola to dobrá alebo zlá investícia? Vo vzorcoch pre výpočet figuruje úroková miera inej investície, ktorá má rovnakú mieru bezpečnosti. A žiaľ rovnakú mieru bezpečnosti majú len kúpy bytov v okolí toho bytu, ktorý sme kúpili. Nedá sa úplne porovnávať riziko kúpy bytu s rozikom investičného zlata a rizikom fondov. Dá sa čiastočne, ako si ukážeme neskôr.

Výsledok výpočtu je buď miera návratnosti (IRR) alebo čistá súčasná alebo čistá budúca hodnota výnosu (NPV, NFV).

Investícia je schválená len keď požadovaná miera výnosu je vyššia ako vzorec miera výnosu porovnateľnej investície + politické riziko + kurzové riziko + bezpečnostá prirážka, zvyčajne musí byť miera výnosu vyššia ako 11,5%, t.j. 6% nad výnos na domácom trhu.

Čo sme si ukázali v prvom odseku je, že na každú investíciu sa pozerajú kvalifikovaní investori ako na sériu výdavkov a príjmov, zvyčajne na mesačnej báze. Pri výpočte vždy porovnávajú mieru výnosu s podobnou investíciou. A hlavne do miery výnosu musíme započítať všetky poplatky a dane.

Dva základné scenáre

Dokument, ktorý obsahuje podklady pre investovanie okrem výpočtu cashflow a miery návratnosti obsahuje analýzu rizika, kde sú dva scenáre: prvý scenár je, že spoločnosť sa nebude meniť a investícia v zamýšľanom horizonte sa bude chovať ako podobné investície v rovnakom horizonte v minulosti. Napríkla investícia na 20 rokov do nemeckých akcií sa bude správať tak, ako investície do nemeckých akcií v uplynulých 20 rokoch. Toto obdobie sa nazýva lookback period a dá sa nastaviť v každom nástroji na spätné testovanie investície. Vypočítavajú sa rôzne charakteristiky investície, ale najčastejšie len miera výkyvu investície od trendovej čiary (SD – štandardná odchýlka).

Druhý scenár je, že dôjde k čiastočnej nedobytnosti pohľadávky. V tomto scenári sú zhrnuté pravdepodobnosti krachu bánk a poisťovní, riziká burzových a menových krachov a porovnanie s dobytnosťou podobných investícii v minulosti (haircut na dlhopisoch, fond poistenia vkladov a podobne). Druhý scenár sa niekedy označuje ako workout – čo by sa dalo voľne preložiť ako záchrana alebo práca na záchrane peňazí.

Časovanie trhu a investičný horizont

Finančné aj komoditné trhy majú svoje cykly a svoj cyklus má aj hodnota peňazí, v ktorej investíciu robíme. Pripomeňme, že akciové aj dlhopisové trhy dlhodobo klesajú, ak sa ich cena vyjadrí v cene zlata. Ak ich cenu vyjadríme v peniazoch, tak sa nám zdá, že neustále ich cena rastie. Preto sa zlato niekedy nazýva bezriziková investícia, pretože v dlhodobom horizonte si udržuje stálu hodnotu. V krátkodobom horizonte (zvyčajne 4 až 7 rokov), môže byť výhodnejšie držať inú investíciu ako zlato, napríklad akcie alebo dlhopisy.

Pre rozhodnutie potrebujeme vedieť kedy budeme peniaze potrebovať (to sa nazýva dezinvestovať) a v akej fáze sa nachádzajú príslušné trhy, či na začiatku alebo na konci rastovej fázy a do akej miery je trh prehriaty. Na približný odhad existuje množstvo charakteristík, najčastejšie sa používa CAPE nositeľa Nobelovej ceny Roberta Shillera. Napríklad dnes prakticky všetky charakteristiky ukazujú na koniec rastovej fázy a mimoriadne prehriaty trh. Znamená to, že sa očakáva prepad na trhu vo veľkosti cca 20% za deň a postupné klesanie na cca. 40% dnešnej ceny akcií.

Samozrejme, ak sa investor rozhodne investovať už dnes do akcií alebo dlhopisov s tým, že bude dezinvestovať na konci ďalšej rastovej fázy (tzv. vystúpi v trhu), je to legitímna možnosť.

Dnešné vysoké ceny akcií a dlhopisov sa nedajú vysveliť racionálne inak, ako veľkou deformáciou trhu spôsobenou neustálym uvoľňovaním trhu. O deformácii svedčí pomer junk to treasury, ktorý ukazuje na rozdiel vo výnose junk bondov a amerických štátnych dlhopisov.

Zlato má tiež svoje cykly a odhadujú sa oveľa ťažšie ako hospodársky cyklus.

V tomto odseku sme sa snažili ukázať na riziká spojené s momentálnou situáciou na finančnom a komoditnom trhu, ktoré musí každý investor zvažovať pri každej investícii.

Porovnávajme skutočné investície, nie benchmarky

Častý omyl pri porovnávaní výnosov je pozeranie na benchmark a nie na skutočnú mieru výnosov. Napríklad si blogeri a ekonomický novinári mýlia DJIA alebo S&P 500 so skutočnými výnosmi na týchto trhoch. Aj keď pominieme poplatky a dane, aj tak je hrubý výnos väčšiny fondov hlboko pod výnosom benchmarkov. Štatistík je na internete dostupných veľa a nájdeme ich, keď budeme hľadať „fund underperformance benchmark“. Napríklad CNBC uvádza, že počas uplynulých 10 rokov 85% fondov malo nižšiu výkonnosť ako benchmarky, alebo Vanguard pri použití údajov z Morningstar spočítal, že 5 ročná výkonnosť je nižšia u 97% fondov. Pritom tito výnosy sú porovnávané bez poplatkov a daní.

Ďalší obľúbený omyl je ukazovať na výnosy niekoľkých firiem a mysieť si, že naše portfólio bude mať rovnakú výkonnosť. To je samozrejme nezmysel. Ak by to platilo, tak by všetky fondy mali výkonnosť najväčších firiem.

Poplatky, poplatky, poplatky

Výkonnosť asi najviac ťahajú k zemi poplatky. Predsavme si napríklad investíciu s ročným poplatkom 2%. Ak by nemala žiadny úrokový výnos, tak z 10.000 investovaných euro by nám po desiatich rokoch ostalo 8.100 euro. Z tohto hľadiska je fyzické zlato, ktoré máme doma na tom oveľa lepšie. Nemá žiadne poplatky za správu fondu a žiadne dane z prípadneho nárastu ceny zlata. Už len tým dokáže fyzické zlato prekonať akúkoľvek inú investíciu.

Zhrnutie

Dnes na Slovensku dokážu investori investovať do mnohých investičných nástrojov. Avšak profesionálne porovnávanie investícií chýba. Investor by sa nemal uspokojiť s tvrdením, že táto investícia vždy dávala takéto výnosy a mal by sa na každú investíciu pozerať veľmi konzervatívne a skepticky.

Celý článok si môžete stiahnuť tu Alert marec 2020.

ALERT júl 2019

JE VLASTNÍCTVO INVESTIČNÉHO ZLATA SKUTOČNE LEN PRE BOHATÝCH?

DUŠAN DOLIAK, EXPERT NA INVESTÍCIE, TVRDÍ OPAK

Vďaka modernému produktu pravidelného sporenia, sa investičné zlato stalo veľmi výhodnou a dostupnou možnosťou, ako si vytvoriť bezpečnú finančnú rezervu do budúcnosti.

Pre mnohých ľudí je zlato synonymom bohatstva a nedostupnosti. Moderné produkty pravidelného investovania prinášajú netušené možnosti pre bežného sporiteľa s vkladom začínajúcim na 20 euro mesačne. Namiesto toho, aby peniaze putovali na účty v banke alebo do podielových fondov, na kupuje investičná spoločnosť zlato najvyššej kvality (99,999%) a vytvára klientovi jeho vlastnú zásobu zlata.

Pravidelné investície sú výhodné

Dušan Doliak: “Technika pravidelného investovania využíva jav, ktorý sa nazýva priemerovanie dolárovej ceny. Pamätám sa, že keď som to učil ľudí, tak mi nechceli veriť, že pravdepodobnosť výnosu je vyššia a riziko výkyvu ceny sa znižuje. Zažil som už desiatku ľudí, ktorí po školení celú noc skúšali v Exceli rôzne stratégie a nakoniec im vždy vyšlo, že pravidelné investovanie je lepšie ako jednorazová investícia. Dnes sa už táto vec

bežne učí na kurzoch, ale pred desiatimi rokmi to bola novinka.”

Pravidelné investovanie do zlata

Pomerne málo známe sú sú rozdiely medzi investovaním do fondu, ktorý môže sledovať cenu zlata a pravidelným

investovaním do fyzického zlata. Klienti si častokrát myslia, že fondy skutočne nakupujú a predávajú fyzické zlato, ale to je skoro vylúčené. Martin Zolák si spomína na jedného takého klienta: “pred niekoľkými rokmi ma kontaktoval jeden pán, že sa chce poradiť ohľadom jeho investície do zlata. Moji kolegovia si pozreli jeho zmluvu a boli prekvapení. Fond mal benchmark sledovanie ceny zlata, ale benchmark nedosahoval ani zďaleka, pritom za správu fondu si pýtal skoro 2% ročne. To je za 30 rokov skoro 60% prvých platieb. Samozrejme sme mu poradili, že nech investuje do fyzického zlata, kde nie sú vysoké poplatky.”

Keďže fondy investícií do zlata môžu ale nemusia dosahovať rast ceny zlata, ostáva väčšine investorov len dôvera alebo nedôvera v tom, že snáď jedného dňa bude ten ich fond dosahovať dobrú výkonnosť.

Skúsenosti zo zahraničia

Pravidelné investovanie do zlata má na Slovensku zatiaľ len pár tisíc klientov, v iných krajinách je to oveľa viac. Už v susednom Česku je počet investorov do zlata pravdepodobne vyšší ako 200 tisíc. Martin Zolák spomína: “keď sme budovali predaj zlata v Česku, tak sme sa pozerali na to, aká je situácia za hranicami. V Rakúsku, ale hlavne v Nemecku je tradícia pravidelných investícií do zlata veľmi rozšírená. Klient si má možnosť vybrať z desiatok produktov a na trhu sú niekoľkí veľmi silní hráči. Keďže finančné poradenstvo je na oveľa vyššej úrovni, tak investícia do zlata je skoro vždy jednou zo zvažovaných alternatív.”

Dušan Doliak pripomína, že “v roku 2012, keď sme zakladali EPO INVEST som sa stretol s kolegami z Rakúska. Bol som prekvapený, ako veľmi je pravidelné investovanie do zlata rozšírené v Rakúsku. Spoločnosti majú desiatky rokov a je úplne bežné, že pri narodení dieťaťa alebo svadbe ľudia nekupujú darčeky, ale pamätnú mincu. A súhlasím s Martinom, moji priatelia, ktorí majú vyššie vzdelanie z finančného poradenstva, takzvaný Certified Financial Planner (CFP) automaticky vo výpočtoch dávajú aj zlato.”

Ambrose Evans-Pritchard napísal pre britský The Telegraph: “Svet sa krok za krokom pohybuje smerom k de-facto zlatému štandardu bez toho, aby to ohlásili nejaké stretnutia lídrov G20.” Peter Schiff, ktorý je významný ekonóm, ekonomický komentátor a majiteľ/riaditeľ investičných fondov poukazuje na to, že USA opäť začali znižovať kľúčovú sadz- bu svojej centrálnej banky. Podľa neho to znamená, že v ekonomike stále trvá problém. Je to známka toho, že aj keď ešte v USA oficiálne nie je recesia, aj tak je ekonomika deficitne financovaná (pozn. vysvetl. štát ide na dlh): “Všetko je to predpoveď rastu zlata … ak rozumiete, čo to všetko znamená, tak budete nakupovať zlato tak rýchlo, ako sa len dá.”

Záver

Pravidelné investovanie do zlata je legitímny investičný nástroj všetkých sofistikovaných investorov. Na Slovensku sa ale tento typ investície zatiaľ nerozšíril. Pre bezpečné investovanie je samozrejme nutné vybrať si serióznu spoločnosť.