Alert November 2024

Prečo dnes kupovať zlato a čo má nevyčísliteľnú hodnotu ?

S predsedom predstavenstva EPO INVEST a.s. Martinom Zolákom sa rozprával Ľubomír Brath, riaditeľ divízie investícií spoločnosti Finportal a.s.

Momentálne sa cena zlata na svetových trhoch pohybuje na historických maximách. Má zmysel investovať do tejto komodity práve teraz ? Odborníci na investovanie obvykle odporúčajú jednorazovo nakupovať aktíva v dobe, keď je ich cena nízka.

Áno, nakúpiť lacno a predať s vysokým ziskom je prirodzene snom každého investora. Otázkou však zostáva, ako stanoviť reálnu hodnotu aktíva a jeho budúci potenciál rastu. Keď som na konci roka 2018 kupoval svoju prezentačnú 10g tehličku, zaplatil som za ňu obchodníkovi približne 350 eur. V tej dobe sa mi to zdalo veľa. V ekonomickej tlači sme vtedy čítali o zlate ako nepodstatnej, a v ekonomike nedôležitej komodite, do ktorej nemá veľký význam investovať. Dnes sa maloobchodná cena môjho 10g zliatku pohybuje na trhu okolo 900 eur.

To je pravda. Zhodnotenie zlata v posledných rokoch je úctyhodné, ale musím pripomenúť pravidlo investorov, že minulé výnosy nie sú zárukou budúcich výnosov.

V tomto sa určite zhodneme. Keď predstavujeme naše produkty investovania vo forme fyzického zlata, informácia o historickom zhodnotení je len jedným argumentom a nie zďaleka tým najdôležitejším.

Čo je podľa teba podstatné? Aké benefity klientovi prináša takýto typ investície ?

Odpoveď na túto otázku by som rozdelil na dve časti. V prvej vymenujem základné výhody vlastníctva fyzického zlata a následne sa pozrieme na to, prečo nakupovať aj dnes. Keď vlastníš fyzické zlato nie si povinný hlásiť úradom jeho prípadný predaj ani stratu. Jedná sa o anonymnú investíciu s benefitom nulovej dane pri zhodnotení oslobodenú aj od DPH. Veľmi vysoká finančná hodnota je koncentrovaná v pomerne malom zliatku alebo niekoľkých minciach takže sa ľahko skladuje aj prenáša. Zaujímavým benefitom je určite aj absencia rizika protistrany a ochrana majetku pred infláciou. Musím však pripomenúť, že väčšina uvedených benefitov sa týka len fyzického zlata. Iné formy ako napríklad tzv. „papierové“ alebo „digitálne“ zlato majú vysoké riziko protistrany a nie sú anonymné.

To znie pekne, ale dáva nákup zmysel aj v dobe, keď trhová cena v októbri presiahla hranicu 2 700 USD za uncu ?

Dostávame sa k druhej časti odpovedi. Zlato je v ekonomike vnímané ako bezpečné aktívum nakupované centrálnymi bankami aj investormi ako poistka pred ekonomickou a geopolitickou nestabilitou. Pokiaľ mám ako bežný občan tu výhodu, že môžem zliatky alebo mince nakupovať, prečo tak neurobiť z úplne rovnakého dôvodu ako to robia veľkí hráči na trhu. Stačí sa pozrieť okolo seba, koľko otázok bez istej odpovedi pred sebou momentálne ako ľudstvo máme. Vymenujem len tie základné. Aké následky pre svet budú mať súčasné vojnové konflikty ? Ako zvládneme nepriaznivý demografický vývoj ? Aká budúcnosť čaká veľké svetové ekonomiky pri neustále rastúcej miere zadlženia a dlhodobom tlačení peňazí ? Aký vplyv bude mať na svet masové využívanie AI ? Aké dopady našej planéte prinesie globálne otepľovanie? Môžeme ostať len pri týchto piatich, aj keď by som ich vedel vymenovať viac. Každá jedna z týchto tém je pre nás veľkou výzvou a má potenciál zmeniť svet k nepoznaniu. A to je presne ten dôvod, prečo si budovať rezervu aj v podobe komodity, ktorá ako efektívny uchovávateľ hodnoty, prekonala tisícky rokov histórie ľudstva a celkom logicky vždy s rastúcou neistotou zvyšuje svoju cenu vyjadrenú v peniazoch.

Keď som si prečítal názov nášho rozhovoru, napadlo mi, že nám asi predstavíš nejaký nový typ investície, ktorá má ďaleko vyššiu hodnotu než zlato.

V tomto prípade si sa trafil iba čiastočne. Nejedná sa o investíciu ale o aktivitu našej spoločnosti EPO INVEST, ktorou sme sa rozhodli podporiť Národnú transfúznu službu Slovenskej republiky. Darovaná krv a jej zložky majú pre pacienta nevyčísliteľnú hodnotu a to nielen na operačných sálach, ale aj v špecializovaných ambulanciách či pôrodniciach. Včasné podanie transfúzneho lieku rozhoduje o živote alebo smrti. Preto sme sa rozhodli zakúpiť vybavenie pre odberné centrá NTS SR, ako poďakovanie a podporu všetkým darcom, ktorí dobrovoľne darujú krv a zachraňujú tak ľudské životy.

pdf verziu si stiahni tu!

Alert Apríl 2024

Cena zlata na svetovom trhu láme historické rekordy a tak v posledných týždňoch dostávame u nás v spoločnosti EPO invest množstvo telefonátov s rovnakými otázkami: Ako sa bude vyvíjať cena zlata? Kedy zlato padne? Oplatí sa stále nakupovať?

Cenovú hladinu zlata určuje v každom momente viacero faktorov. Je to rozvoj svetového šperkárskeho priemyslu a súčasne dopyt investorov a centrálnych bánk, ktorý je ovplyvňovaný stavom svetovej ekonomiky, geopolitickou situáciou a optimizmom, či naopak pesimizmom na finančných trhoch. A to sme len u tých základných faktorov. Len na základe správ v médiách je celkom dobre možné povedať, prečo je dnes cena tejto komodity na rekordných úrovniach, ale len veľmi ťažko predikovať, čo bude o týždeň, mesiac alebo pol roka. Naša odpoveď na otázky ohľadom ďalšieho vývoja ceny žltého kovu je prekvapivo jednoduchá. V krátkodobom horizonte nevieme a ani to nie je podstatné, pretože zlato je vhodné predovšetkým ako dlhodobá bezpečná investícia.

Zlato je koncentrované bohatstvo, používané ako platidlo niekoľko tisícročí. V súčasnosti je všeobecne uznávaný fakt, že v Lýdii (na území dnešného Turecka) v 7. storočí pred Kristom, existujú prvé dôkazy o výrobe mincí zo zliatiny striebra a zlata. Odtiaľ sa mince dostali do Grécka, Ríma a Iránu a rýchlo si získali pevné miesto v hospodárstve. Od Rimanov si prax razenia mincí neskôr osvojili barbarské kmene. Následne zlato ako uchovávateľ hodnoty prekonalo vzostupy a pády civilizácií, svetové vojny aj hospodárske krízy. Z každého otrasu v dejinách ľudstva vyšlo vždy ako víťaz a symbol istoty.

V dobách ekonomického rozkvetu sa vždy v médiách objavujú “experti“ označujúci zlato ako prežitok, ktorý bude vytlačený modernými technológiami. Bolo tomu tak pred nástupom krízy v rokoch 2008 -2009 a rovnaká situácia sa opakovala v období pred rokom 2020. Nástup problematických období vždy ukázal, že takéto uvažovanie bolo chybné. Akýkoľvek nástroj, ktorý jeden človek v histórii ľudstva vytvoril, iný človek následne prekonal. Výhodou zlata je prostý fakt, že tento kov a jeho jedinečné vlastnosti nevytvoril človek. A to je možno presne ten dôvod, prečo máme podvedome zafixovanú istotu stability a bezpečia, ktorá je so žltým kovom spájaná od nepamäti.

Pred neistou budúcnosťou sa hromadením zlatých rezerv chránia centrálne banky, investori aj bežní ľudia. Nemusíme byť nutne pesimistami, ale stačí si len pripustiť, že momentálne nepoznáme odpovede na otázky, ktoré pred nami ako pred celým ľudstvom aktuálne stoja. Netušíme ako sa vysporiadame s dôsledkami globálneho otepľovania alebo s nepriaznivým demografickým vývojom. Nevieme aké dôsledky bude mať prudký rozvoj umelej inteligencie na svetové trhy a ekonomiku. Súčasné vojnové konflikty a ich vplyv na našu civilizáciu sú tiež veľkým otáznikom budúcnosti. Svet o 10 – 20 rokov bude určite veľmi odlišný od sveta, ktorý poznáme dnes. Na základe historickej skúsenosti považujeme však za veľmi pravdepodobné, že zlato si svoj status bezpečnej a stabilnej investície uchová aj pre budúce generácie.

pdf verziu si stiahni tu!

Alert Marec 2024

Prečo zlato siaha na dôležitú psychologickú hranicu 2100 dolárov za uncu?

Zlato nedávno stratilo priazeň kvôli humbuku okolo akcií AI, ale technicky sa drží blízko nominálnych rekordov. Napriek veľkému predaju futures na zlato, zlato zaznamenalo len mierny pokles, ktorý ukazuje odolnosť. Špekulanti rušili dlhé pozície, ale to znovu naplnilo ich nákupný kapitál, čo naznačuje potenciál pre značné zisky, keď sa pozície normalizujú.

Zlato sa od konca novembra obchoduje v úzkom rozmedzí okolo 2 000 až 2 050 USD. Príťažlivosť zlata klesá počas vrcholov akciového trhu, ale má tendenciu sa vrátiť do priazne, keď sa trhy ustália. Pozícia špekulantov do futures na zlato naznačuje potenciál pre významné nákupy s priestorom pre nákupy so strednou reverznou hodnotou a opätovné načítanie dlhých pozícií. Budúca výkonnosť zlata závisí od faktorov ako sú rozhodnutia Fedu, prekvapenia z ekonomických údajov a správanie sa amerického dolára. Nedávny pokles zlata sa považuje skôr za opätovné vyrovnanie sentimentu než za výrazný pokles.

Pozícia špekulantov naznačuje potenciál prudkého nárastu cien zlata, najmä v súvislosti so zmenami sentimentu a návratnosťou investičného dopytu. Súčasný nárast zlata má potenciál na značné zisky, pričom pozície špekulantov naznačujú býčí výhľad (rast). Očakáva sa, že vyššie ceny zlata budú prínosom pre akcie ťažbárov zlata, ktoré sú v súčasnosti podhodnotené a mohli by zaznamenať značné zisky, ak bude navyšovanie zlata pokračovať.

Zlato sa v súčasnosti obchoduje v rozmedzí 2 000 až 2 100 USD po krátkom náraste nad 2 100 USD v decembri 2023. Existuje významná úroveň odporu na úrovni 2 100 USD z roku 2020, čo predstavuje takmer 4 roky odolnosti. Technická analýza naznačuje, že čím dlhšia je komoditná alebo akciová báza, tým väčší bude zlom, keď prepukne.

Pri pohľade na posledných 20 rokov boli podobné predchádzajúce úrovne rezistencie v zlate:

– 1000 USD v rokoch 2008-2009, pričom zlato nakoniec dosiahlo takmer 1900 USD.

– 1 450 USD v rokoch 2016-2019, pričom zlato nakoniec dosiahlo 2 100 USD.

Súčasná situácia pripomína roky 2002-2003, kedy sa zlato pohybovalo vyššie a čelilo odporu pri 425 dolároch. V rokoch 2003 a 2004 zlato prepuklo a nakoniec dosiahlo 600 USD do roku 2006 a 1 000 USD do roku 2008, čo predstavuje významný nárast oproti úrovniam prelomenia. Na základe historických vzorov by zlato mohlo pri svojom ďalšom prelomení potenciálne dosiahnuť kdekoľvek od 3 000 do 4 700 USD za uncu.

Výkonnosť zlata v USD za 20 rokov.

Možných dôvodov je niekoľko:

• Očakávania obchodníkov týkajúce sa zníženia sadzieb zo strany Fedu ovplyvnili výkonnosť zlata, keďže sila amerického dolára ovplyvňuje cenu zlata.

• Možná preferencia trhu pozerať sa na signály poklesu výroby v USA (ISM a nie reálne objemy).

• Spochybňovanie zlatých rezerv vo vyspelých krajinách (čo je aktuálnou témou mnohých masmédií aj alternatívnych médií).

• Operácie na otočenie výnosovej krivky.

• Očakávania oslabenia dolára.

• Pochybnosti o budúcej produkcii ropy. Protivníci na Blízkom východe by mohli využiť energetické zdroje na spôsobenie finančných otrasov.

Rozoberme si niekoľko z nich.

Netransparentná americká centrálna banka FED

V USA pokračuje vyšetrovanie kongresmana Alexa X. Mooneyho, týkajúce sa repatriácie zlata držaného cudzími národmi vo Federálnej rezervnej banke v New Yorku, ktoré sa stretlo s únikovou reakciou zo strany predsedu Federálneho rezervného systému Jeroma Powella. Tento nedostatok reakcie sa považuje za prejav neochoty Fedu riešiť otázky týkajúce sa integrity zlatých rezerv a ich úlohy pri udržiavaní statusu amerického dolára ako svetovej rezervnej meny.

Alex X. Mooney zdôrazňuje obavy, že zlato mohlo byť prenajaté, čo by mohlo prispieť k zníženiu ceny zlata. Zdôrazňuje nedostatok formálnych a nezávislých auditov zlata, ktoré má Federálny rezervný systém v držbe v mene ministerstva financií USA od čias Eisenhowerovej administratívy, čo vyvoláva pochybnosti o existencii a množstve zlata. GATA (Gold Anti-Trust Action Committee) je organizácia spomínaná pre svoje úsilie pri odhaľovaní dôkazov o spolupráci medzi Federálnym rezervným systémom, BIS, ECB a BoE pri potlačovaní cien zlata.

Vyšetrovanie amerického zástupcu Alexa X. Mooneyho sa týka aj jurisdikcie Americkej komisie pre obchodovanie s komoditnými futures (CFTC) v súvislosti s manipulatívnym obchodovaním na komoditných termínových trhoch a repatriáciou zlata uloženého inými krajinami vo Federálnej rezervnej banke v New Yorku. Mainstreamové finančné spravodajské organizácie sú obviňované zo zbabelosti alebo spolupráce za to, že nedokázali napadnúť centrálne banky v otázkach, ako je znižovanie ceny zlata, ktoré sa považuje za kľúčové pre udržanie postavenia dolára ako svetovej rezervnej meny.

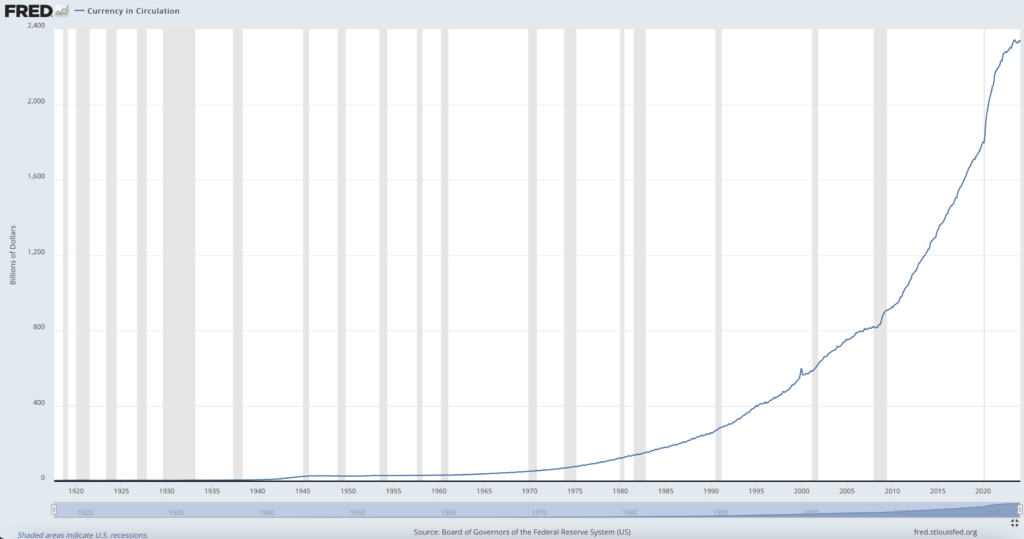

Množstvo dolárov v obehu.

Obrátená výnosová krivka v USA

Obrátená výnosová krivka je považovaná za nebezpečnú pre ekonomiku z niekoľkých dôvodov:

1. Predzvesť recesie: V bežnej situácii je výnosová krivka stúpajúca, čo znamená, že dlhodobé úrokové sadzby sú vyššie ako krátkodobé. Obrátená výnosová krivka sa vyskytuje, keď je situácia opačná – krátkodobé úrokové sadzby sú vyššie ako dlhodobé. Tento fenomén je často interpretovaný ako signál trhu, že očakáva pokles ekonomickej aktivity a následne recesiu v budúcnosti.

2. Úverová aktivita: Obrátená výnosová krivka môže ovplyvniť úverovú aktivitu bankového sektora. Banky zvyčajne získavajú financie za krátkodobé úrokové sadzby a poskytujú úvery za dlhodobé sadzby. Keď sú krátkodobé sadzby vyššie ako dlhodobé, banky môžu mať menšiu motiváciu poskytovať úvery, čo môže obmedziť rast ekonomiky.

3. Investičná neistota: Obrátená výnosová krivka môže zvýšiť investičnú neistotu a spôsobiť, že investori budú uprednostňovať bezpečné aktíva ako dlhopisy s nižšími výnosmi, čo môže mať negatívny vplyv na kapitálové investície a spotrebu.

4. Finančné rozhodnutia domácností: Obrátená výnosová krivka môže mať vplyv aj na finančné rozhodnutia domácností. Keďže je vnímaná ako signál možnej recesie, domácnosti môžu byť opatrné a obmedziť svoje výdavky, čo môže mať negatívny vplyv na celkovú spotrebu a hospodárstvo.

5. Ťažkosti pre centrálnu banku: Obrátená výnosová krivka môže tiež vytvoriť ťažkosti pre centrálnu banku pri riadení monetárnej politiky. S poklesom dlhodobých úrokových sadzieb je menšia efektívnosť tradičných nástrojov ako zníženie krátkodobých sadzieb, čo môže spôsobiť, že centrálna banka bude mať obmedzené možnosti reakcie na ekonomické udalosti.

Operácia na otočenie výnosovej krivky

Guvernér Fedu Christopher Waller naznačil potenciálny posun v politike smerom k „operácii Reverse-Twist“ počas Fóra pre menovú politiku v roku 2024, pričom navrhol zníženie držby MBS agentúry na nulu a zvýšenie držby štátnych pokladničných poukážok. Cieľom tohto kroku je znížiť krátkodobé výnosy a zostrmieť výnosovú krivku. Wallerove poznámky naznačujú stratégiu podobnú „operácii Twist“ z roku 2012, ale bez označenia ako QE. Načasovanie je v súlade s plánmi ministerstva financií vydať viac bankoviek a Wallerove komentáre sa zhodovali s návrhom šéfa Dallas Fed Lorie Loganovej na spomalenie tempa znižovania súvahy. Táto správa viedla k poklesu výnosov a býčiemu zostrmeniu výnosovej krivky, zatiaľ čo ceny zlata rástli. Potenciálna implementácia „Operácie Reverse-Twist“ vyvoláva otázky o budúcich akciách Fedu v reakcii na inflačné tlaky.

Napriek operácii Reverse Twist analytici nepredpokladajú znižovanie úrokových mier počas celého roka 2024, pretože americké čísla, ktoré používa predseda FEDu Powell umožňujú tvrdiť, že to nie je potrebné. Konsenzus ekonómov zapojených do prieskumu predpovedí rastu HDP je, že HDP v USA bude rásť. Momentálny trend inflácie je rast. Superjadrová inflácia, ktorú preferuje predseda Powell rastie. Čísla charakterizujúce pracovný trh sú pre Powella uspokojivé. Noví nezamestnaní nerastú a mzdy rastú o 4-5%. Keďže vieme, že tieto čísla uspokojujú FED, tak môžeme predpokladať, že motorom rastu ceny zlata nie je očakávanie poklesu úrokov zo strany FEDu, ale maximálne operácie Reverse-Twist, alebo iné faktory, ktoré sme spomenuli vyššie.

Pochybnosti o budúcnosti dolára

Prečo sa opäť spomína ropa? Ropa sa spomínala v ostatných dvoch týždňoch dvakrát a ľudia, ktorí sledujú ropu si to určite všimli.

Prvýkrát sa spomínala v súvislosti s novou knihou Arta Bermana „Začiatok konca Permského bazénu“, kde podrobne vysvetľuje, že ak bude ťažba v Permskom bazéne za vrcholom, tak cena ropy v USA bude rýchlo rásť a že vrchol ťažby v Permskom bazéne je neďaleko.

Druhýkrát sa spomínala v súvislosti s udalosťami na Blízkom a Strednom Východe. Odkedy Hamas spustil útok na Izrael a následná izraelskú inváziu do Gazy, Bidenova administratíva sa snaží zabrániť regionálnej vojne uprostred volebného cyklu v USA a obáv z inflácie. USA viedli bombardovacie kampane proti cieľom milícií podporovaných Iránom v Jemene, Iraku a Sýrii, čím sa zhoršilo napätie na Blízkom a Strednom Východe. Povstaleckí Houthiovia spôsobujú chaos v južnom Červenom mori a eskalujú krízu na Blízkom východe. Členské štáty OPEC+ celkom nedávno znížili produkciu s cieľom zvýšiť ceny ropy – pripomeňme, že globálne mierne poklesol záujem o ropu v súvislosti s poklesom celosvetového exportu.

David Asher, vedúci pracovník Hudsonovho inštitútu, varuje pred ekonomickou nestabilitou podobnou 1920./30 vo svete. Asher identifikuje hroziace ponukové šoky pre globálnu ekonomiku, vrátane neistoty ohľadom oživenia Číny a svetového obchodu.

Blízky východ riskuje spustenie globálnej ropnej krízy, pričom Irán potenciálne môže využiť ropu ako ekonomickú zbraň proti Západu. Obranné zásoby (pričom hlavne americké zásobníky sú vyprázdňované Bidenom) môžu byť ovplyvnené týmto vývojom.

USA musia zabezpečiť úzke hrdlo Červeného mora aj energetickú infraštruktúru Saudskej Arábie, aby zabránili prudkému nárastu cien ropy. Produkcia ropy v USA je vysoká, ale klimatické politiky môžu obmedziť kapacitu rafinácie, čo povedie k vyšším cenám ropy.

Záver

Aj keď nevidíme do hlavy obchodníkom na trhoch, vidíme, že hlavným hnacími motormi sú obavy spôsobené inverziou výnosovej krivky a ropa, u niekoho aj určité menej používané indikátory stavu ekonomiky. Psychologická hranica a masová hystéria by mohli spôsobiť veľmi rýchly rast ceny zlata.

pdf verziu stiahni tu.

ALERT marec 2023

Nenormálne výnosy

V zlatých peniazoch sporím 20 rokov. Keď som dopísal ostatné číslo #zpdz o vývoji ceny zlata v roku 2022, napadlo ma spočítať jeho dlhšie výnosy. Na mojej prvej zlatej minci, ktorú som kúpil v roku 2003, mám priemerný ročný výnos 8,7 % (v eurách). Žiaden kravaťák, žiadne ročné poplatky, žiadne dane. To sa nepodarilo ani mojim dolárom, ani mojim eurám. Aj keď situácia s nula percentnými úrokmi sa mení a ako píšem nižšie môj eurový zostatok na účte už dnes vie zarábať takmer 1,9 %, dolárový 4,1 %.

Keď sa pozriem na výkonnosť zlata od prelomu tisícročí, vždy ma to šokuje. Napriek tomu, že som to videl už nespočetne-krát a o sporení v zlate som napísal knihu.

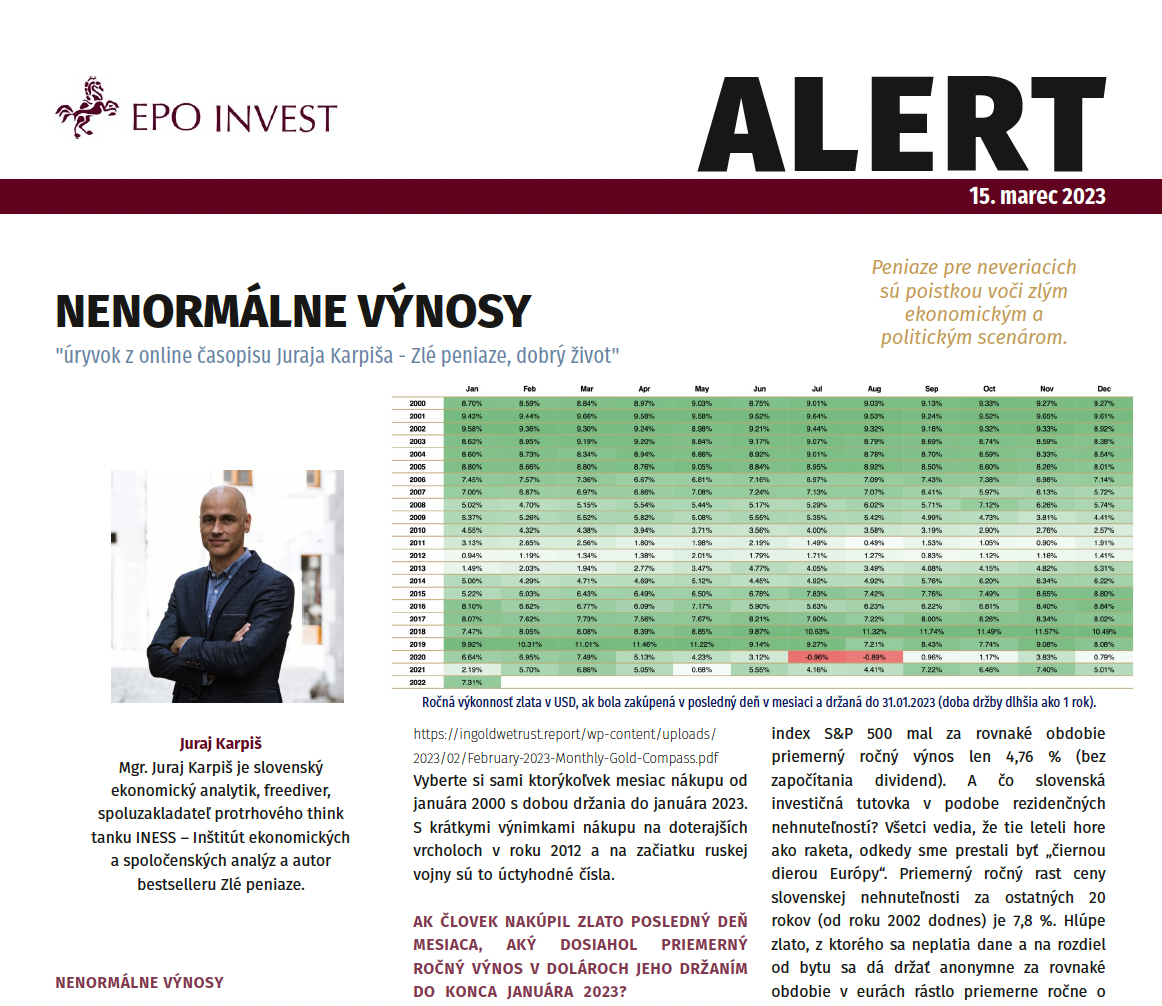

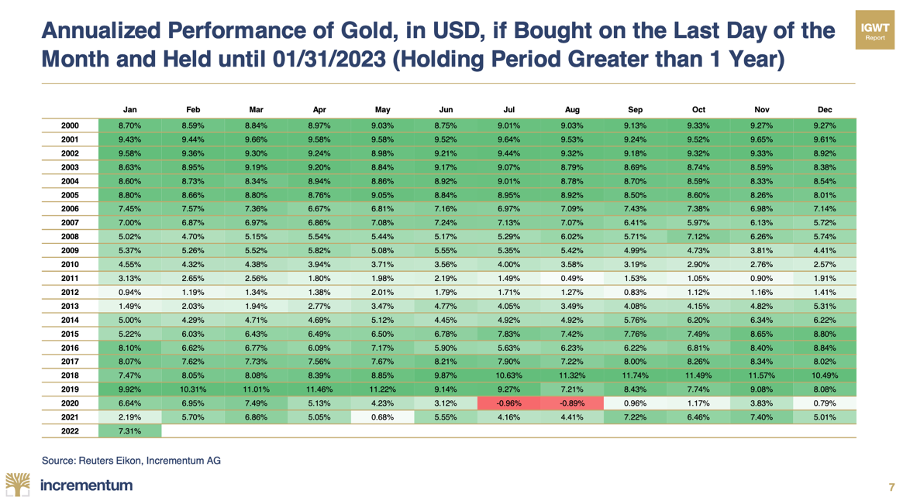

Ak pozrieme priemerný ročný dolárový výnos držania zlata od januára 2000 do januára 2023 je to neuveriteľných 8,7 %.

Nie je to lišiacky vybraným obdobím, tak aby to čo najlepšie vyšlo. Priemerný ročný výnos si môžete skontrolovať v nasledujúcej tabuľke. Vyberte si sami ktorýkoľvek mesiac nákupu od januára 2000 s dobou držania do januára 2023. S krátkymi výnimkami nákupu na doterajších vrcholoch v roku 2012 a na začiatku ruskej vojny sú to úctyhodné čísla.

Ak človek nakúpil zlato posledný deň mesiaca, aký dosiahol priemerný ročný výnos v dolároch jeho držaním do konca januára 2023?

Zlato nie je investičné aktívum – neprináša dividendu, zisk, úrok ani nájom. Žiadna použitá technológia alebo know-how. Len atómy miliardy rokov starého kovu. Je to barbarský prežitok – peňažné aktívum. Napriek tomu rastie jeho cena 9 % ročne?

Čo skutočné investície? Americký akciový index S&P 500 mal za rovnaké obdobie priemerný ročný výnos len 4,76 % (bez započítania dividend). A čo slovenská investičná tutovka v podobe rezidenčných nehnuteľností? Všetci vedia, že tie leteli hore ako raketa, odkedy sme prestali byť „čiernou dierou Európy“. Priemerný ročný rast ceny slovenskej nehnuteľnosti za ostatných 20 rokov (od roku 2002 dodnes) je 7,8 %. Hlúpe zlato, z ktorého sa neplatia dane a na rozdiel od bytu sa dá držať anonymne za rovnaké obdobie v eurách rástlo priemerne ročne o 9,3 %.

To nie je normálne. Normálne sa za služby likvidity zlata naopak platí. Ako je to možné?

Vysvedčenie zlých peňazí

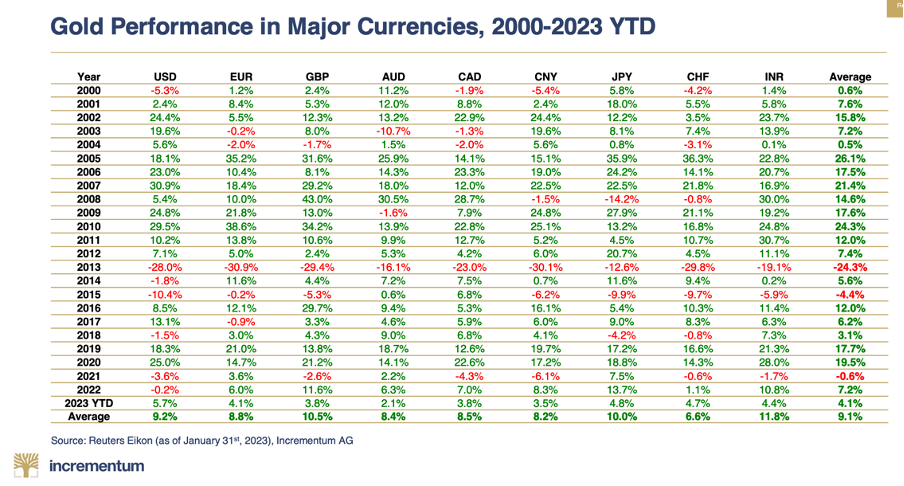

Výkonnosť zlata danom roku v rôznych menách

Mám na to dve vysvetlenia. Obe vychádzajú zo základných funkcií zlata. Zlato vďaka svojej neelastickej ponuke pomáha uchovávať kúpnu silu v dlhých horizontoch. Alchymisti si nad tým dlho lámali hlavu, ale zlato sa vyrábať nenaučili. V zlate sa politici nevedia kvantitatívne uvoľniť. Tieto peniaze preto trpia výrazne nižšou infláciou, ako dnešné zlé peniaze.

Pod infláciou mám na mysli rast počtu peňažných jednotiek. V prípade zlata je to dlhodobo 1-2 % ročne. V prípade dolárov to bolo za jediný rok 2020 takmer 30 %. Tu zdôrazním, že monetárna inflácia sa automaticky a adekvátne nepremieta do cien statkov v arbitrárne volených cenových indexoch, ktoré centrálni bankári mylne považujú za cenovú infláciu. Ceny spotrebných statkov posledné dekády znižovala globalizácia a rast produktivity. Preto tieto ukazovatele skutočnú infláciu výrazne podhodnocujú. Ako veľmi, odkrýva práve cena zlata, ale aj rastúce ceny akcií alebo nehnuteľností.

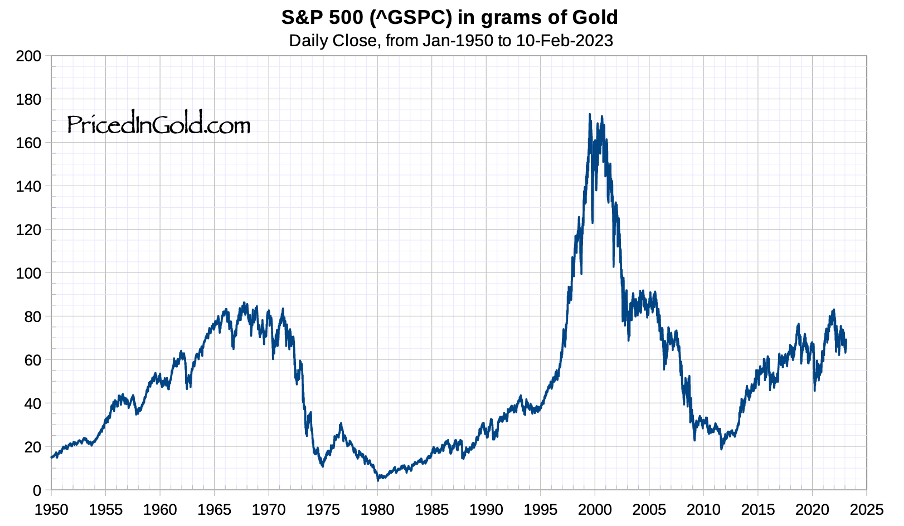

Pomýlená definícia inflácie potom vedie k tomu, že cena zlata rastie aj po očistení o oficiálnu cenovú infláciu alebo že reálne ceny akcií nie sú naozaj reálne – očistené o stratu hodnoty zlých peňazí, v ktorých sa vyjadrujú. Neustále rastúce grafy akcií sú z veľkej časti grafmi inflácie – straty hodnoty dolárov, v ktorých sú kreslené. Liečením na tieto monetárne ilúzie je použiť lepšie peniaze a neceniť napríklad ten index S&P 500 v gramoch zlata. Potom vidíme, že akcie sa za polstoročie nikam nepohli. To len dolár padol.

Cena akciového indexu S&P 500 v gramoch zlata je tam, kde bola pred polstoročím

Druhé vysvetlenie súvisí s druhou kľúčovou funkciou zlata v majetku. Peniaze pre neveriacich sú poistkou voči zlým ekonomickým a politickým scenárom.

Od prelomu tisícročí sme prežili:

- spľasnutie bubliny v technologických akciách

- spľasnutie bubliny v amerických nehnuteľnostiach

- najväčšiu finančnú krízu od druhej svetovej vojny

- euro-krízu pri ktorej sa táto menová únia takmer rozpadla

- pandémiu a lockdowny

- najväčšiu cenovú infláciu vyrobenú centrálnymi bankami vo vyspelom svete za posledné polstoročie

- spľasnutie dlhopisovej bubliny

- vojnu s Ruskom v Európe

Toľko dobrodružstiev vo finančnom systéme a politike ženie cenu poistenia hore.

Vysoký výnos na zlate je tragickým vysvedčením zlých peňazí. Ich rýchla inflácia a divoké monetárne experimenty štátov s nimi tlačia hore cenu alternatívnych peňazí ako je zlato alebo bitcoin.

Pozor, minulé výnosy negarantujú budúcu výkonnosť!

Ešte sa musím k niečomu priznať. Napriek tomu, že zlato držím, neviem sa dočkať doby, keď bude jeho cena konečne naprieč dekádami stagnovať alebo dokonca klesať. Ziskov z jeho držania mám už viac, než som dúfal. Knihu „Ako na zlato – peniaze pre neveriacich“ som vydal začiatkom roku 2021, keď ešte médiá a úradníci v centrálnych bankách stále blúznili o strašiaku cenovej deflácie a Putin bol priateľom nemeckých politikov. Napísal som v nej:

„Povedané inak, ja dúfam, že moju jadrovú pozíciu v zlate nikdy nepredám. Dokonca dúfam, že na tomto zlate prerobím. Rovnako ako pri iných druhoch poistenia, tak aj pri zlate dúfam, že túto poistku nikdy nezrealizujem. Bude to totiž s veľkou pravdepodobnosťou znamenať, že osobné, politické a ekonomické riziká, ktorých som sa obával, sa nenaplnili. Že som prežil spokojný život v pokojnom svete bez vojny. Že sa eurozóna nerozpadla, že úspory ľudí v zlých peniazoch politici a ich ekonómovia nezničili nečakanou vysokou infláciou. Že som zarobil na mojich investíciách a podnikaní a žijem s víziou dobrej budúcnosti pre moje deti a vnúčatá. Vždy je lepšie prerobiť na zlate, ako čeliť následkom kolapsu finančného systému alebo riešiť únik z krajiny pred občianskou vojnou…“

Ruku do ohňa by som za to ale nedal.

Juraj Karpiš

pdf verziu stiahni tu.

Úryvok z online časopisu Juraja Karpiša – Zlé peniaze, dobrý život, na ktorého odber sa môžete prihlásiť tu: https://www.jurajkarpis.com/newsletter/

ALERT november 2022

Zlato pre realitných maklérov

Vraví sa, že za jednu uncu zlata ste si mohli pred sto rokmi kúpiť kvalitný oblek a rovnako si ho môžete za rovnaké množstvo zlata kúpiť aj dnes. Aj toto porovnanie ukazuje, že zlato je predovšetkým uchovávateľom hodnôt.

Jeho dôležitosť sa ukazuje najmä v súčasnej dobe, keď mnohých ľudí trápi vysoká inflácia. Tá nielenže má za následok zdražovanie v obchodoch, ale spôsobuje aj obrovské znehodnotenie úspor. Predseda predstavenstva spoločnosti EPO INVEST Martin Zolák v rozhovore vysvetľuje, že súčasná situácia predstavuje príležitosť pre realitných maklérov. Tí môžu svojim klientom ponúknuť investíciu do zlata. Pre realitných maklérov to predstavuje jedinečnú príležitosť, ako si môžu navýšiť svoj príjem v čase, keď sa očakáva ochladenie realitného trhu. Pre vysoké ceny nehnuteľností a rastúce ceny hypoték si totiž čoraz menej ľudí bude môcť dovoliť kúpiť byt či dom, čo môže pre mnohé realitné kancelárie predstavovať problém. EPO INVEST im preto dáva príležitosť participovať na predaji zlata.

Čo má spoločné zlato s realitným maklérom?

Realitný maklér pracuje s klientmi, ktorí nakupujú alebo predávajú nehnuteľnosť. Po ukončení transakcie predávajúcemu zrazu zostane vysoká finančná čiastka. Aj keď určite každého poteší, ak mu na účet príde napríklad 120-tisíc eur, no v súčasnej dobe vysokej inflácie, ktorá niekoľkonásobne prevyšuje úrokové sadzby, riskujeme, že ak s peniazmi nič neurobíme, výrazne stratia na hodnote.

O koľko peňazí môže klienta obrať inflácia?

Najnovšie čísla hovoria o tom, že inflácia dosahuje 14 percent. To v praxi znamená, dnes si za 120-tisíc eur môžeme kúpiť rovnaké množstvo tovarov a služieb ako pred rokom za 105-tisíc eur. Znamená to, že ak si niekto pred rokom vložil na účet 120-tisíc eur, doteraz prišiel o 15-tisíc. Otázka znie, ako peniaze investovať aby nestrácali na hodnote a zároveň neriskovať vysokou stratu. Pretože inflácia má byť podľa predpovedí ešte vyššia.

Investovanie peňazí, ktoré klient dostane za predaj nehnuteľnosti ale nie je práca realitného makléra. Na to sa špecializujú finanční sprostredkovatelia.

V tom sa práve skrýva veľká príležitosť. Súčasná ekonomika sa nachádza pod vplyvom okolností a tlakov, ktoré sme vo svete nevideli celé dekády. Uznávaní ekonómovia si netrúfajú robiť seriózne prognózy. Keď už niekto vytvorí potenciálny scenár, tak zvyčajne vyzerá veľmi depresívne. Prirodzenou reakciou bežného človeka je, že sa bojí o svoje úspory. Klasické investičné nástroje ponúkané finančnými agentmi sú pre väčšinu ľudí z pohľadu vysokého rizika neakceptovateľné.

Za východisko z tejto situácie považujete investíciu do zlata?

Presne tak. Fyzické zlato je uznávaným uchovávateľom hodnoty majetku. Prežilo všetky vojny a svetové krízy. Práve ekonomické turbulencie a neistota zvyšujú vždy tlak na jeho cenu. Kto má v krízových obdobiach majetok uložený v zlate, nemusí sa obávať výrazných strát. Naopak v posledných dvadsiatich rokoch zaznamenáva cena zlata v eurách zaujímavý priemerný medziročný rast na úrovni 9,6 %.

Prečo uvádzate u zlata prívlastok fyzické?

Pretože len vlastníctvo fyzického zlata prináša majiteľovi nulové riziko protistrany, nulové zdanenie, absolútnu anonymitu a mobilitu. Cenné papiere naviazané na hodnotu zlata, ktoré sa často nazývajú „papierové zlato“, tieto vlastnosti postrádajú.

Vráťme sa k realitným maklérom. Akú príležitosť pre nich predstavuje investícia do fyzického zlata?

Pre sprostredkovanie investícií do zlata nie je potrebná licencia Národnej banky Slovenska. Realitný maklér nemusí byť finančným sprostredkovateľom. Stačí, ak má uzatvorenú zmluvu so špecializovaným obchodníkom a môže zlato svojim klientom ponúknuť. Ide o klasický príklad využitia príležitosti v správny čas s minimálnym časovým zaťažením a bez zaťažujúcej administratívy. Obchodník sa už postará o nákup, doručenie alebo uskladnenie zlata pre klienta.

Prečo by mal realitný maklér svojim klientom ponúkať zlato? Čo z toho on bude mať?

Samozrejme ide o zaujímavo ohodnotené sprostredkovanie obchodu. Okrem toho, že získa províziu za predaj nehnuteľnosti, tak môže dostať aj odmenu za predaj zlata. A nebude na to musieť vynaložiť takmer žiadnu námahu.

Realitný maklér väčšinou nie je odborníkom na zlato. Bude sa musieť potom naďalej starať o takéhoto klienta? Kto bude riešiť jeho ďalšie požiadavky?

Klient po uzatvorení obchodu komunikuje s nami – spoločnosťou EPO INVEST., V prípade, že príde požiadavka na ďalší nákup zlata posielame klienta za jeho sprostredkovateľom. To znamená, že ak sa aj klient neskôr znovu rozhodne pre nákup zlata, pôjde znovu cez realitného makléra.

Zlato je uchovávateľom hodnôt. Nie je teraz v čase vysokej inflácie už neskoro na to, aby sme do neho investovali?

Na výkon zlata sa treba pozerať vždy z dlhodobej perspektívy. Analýzy sa robia minimálne na dekády. Hodnotenie krátkych intervalov nedáva vzhľadom k vysokej volatilite tejto komodity zmysel. Pri dodržaní dlhodobého investičného horizontu sa nákup zlata oplatí v akejkoľvek dobe.

Spomínali ste, že jednou z výhod fyzického zlata je jeho mobilita. Majú ľudia toto zlato priamo u seba doma, aby si ho v prípade problémov mohli zobrať so sebou?

V kontexte utečeneckej vlny spôsobené vojnou na Ukrajine vníma čoraz viac ľudí zlato ako poistku pre krízové udalosti a chcú mať svoju tehličku alebo mincu pri sebe. Tie môžu kedykoľvek zobrať a odísť a v prípade potreby môžu zlato kdekoľvek na svete speňažiť. Veľké množstvá si však klienti obvykle nechávajú uskladnené u nás alebo v bankách.

Ak si nechám zlato takto uskladniť, neprichádzam o výhodu mobility?

Bezpečnostné schránky v bankách sú pomerne dobre prístupné, takže v tomto smere by som veľké obmedzenie nevidel.

Aké zlato ponúkate? Môžu si klienti kúpiť mince či tehličky?

EPO INVEST má v ponuke zliatky, teda tehličky, ale aj mince Rakúskej štátnej mincovne s názvom Viedenskí filharmonici. Tieto zlaté mince patria medzi najznámejšie a najvyhľadávanejšie. Poznajú ich investori z celého sveta a preto má klient naozaj istotu, že ich môže kdekoľvek a kedykoľvek predať za aktuálnu trhovú cenu.

Akú minimálnu sumu potrebuje klient na to, aby mohol investovať do zlata?

Klientom okrem jednorazového nákupu ponúkame aj produkt pravidelného sporenia, pri ktorom je zlato postupne nakupované a uskladňované. Stačí investovať mesačne čiastku už od 20 eur a vzniká tak veľmi zaujímavý systém sporenia v zlate.

Celý text článku si môžete stiahnuť tu Alert november 2022.

Alert máj 2022

Prečo je nákup fyzického zlata dobrou voľbou

Zlato je v posledných mesiacoch často diskutovanou témou takmer vo všetkých televíznych reláciách zameraných na investovanie. No nebolo to tak vždy. Napríklad v období medzi rokmi 2014 – 2018 sa o zlate ako dobrej investícii takmer nehovorilo. Veľká časť investičných expertov dokonca označovala žltý kov za prežitok, ktorý nemá v investičnom portfóliu žiadne miesto. Dôvod tejto zmeny postojov treba hľadať v striedaní hospodárskych cyklov.

V období kedy ekonomika rastie vládne všeobecný optimizmus a nadšenie z výnosov. Na akciových trhoch si obvykle nikto nechce pripustiť, že nič nerastie do neba a každá divoká jazda sa raz skončí pádom ktorý sa volá recesia. A presne v dobe kedy sa už len začína hovoriť o možnosti recesie sa vynára otázka kam bezpečne uložiť peniaze. Vtedy sa vždy do pozornosti dostáva zlato , ktoré už je tisíckami rokov preverené ako bezpečný uchovávateľ hodnoty.

Zatiaľ čo všetky papierové meny v histórii ľudstva postupne stratili hodnotu, zlato pretrvalo a drží si svoju kúpnu silu. Existuje veľa porovnaní majetku ktorý bolo možné za uncu zlata kúpiť pred desiatimi rokmi, pred sto rokmi, alebo v období Rímskej ríše. Napríklad pri porovnaní kúpnej sily zlata za posledných 30 rokov zistíme, že výrazne stúpla. Zatiaľ čo v roku 1992 bolo možné za 750 g zlata získať v prepočte takú sumu, za ktorú ste si mohli kúpiť automobil Škoda Forman. Dnes sa cena rovnakého množstva zlata pohybuje okolo 42 000 €. Pokiaľ teda zostanete u rovnakého výrobcu, kúpite si v roku 2022 za finančný ekvivalent 750g zlata automobil o dve triedy vyššej kategórie Škoda Superb. História nám jasne ukazuje, že vlastníctvo zlata chráni svojho majiteľa pred znehodnocovaním meny, ktoré dnes nazývame infláciou.

Na konci roku 2019 prišiel presne ten moment, kedy sa začalo hovoriť o možnej hospodárskej recesii. V roku 2020 sa začala covidová kríza spojená s veľkou obavou o budúcnosť svetovej ekonomiky. Cena zlata na svetovom trhu takmer okamžite reagovala prudkým rastom. Rok 2022 pridáva k hospodárskej stagnácii ďalší faktor podporujúci cenu žltého kovu a tým je geopolitická nestabilita. Invázia Ruska na Ukrajinu vytvára ďalší tlak na rast ceny. Silne medializovaná situácia na hraniciach s Ukrajinou pridáva zlatu v očiach verejnosti ďalší rozmer. Vzácny kov už nie je vnímaný len ako investícia , ale aj ako poistka pre nečakané krízové situácie.

Zlatá tehlička alebo minca je veľmi koncentrované bohatstvo, ktoré je ľahko prenosné, anonymné a likvidné v ktorejkoľvek časti sveta bez rizika protistrany. Práve tieto benefity získate len ak vlastníte fyzické investičné zlato. Vlastníctvo cenných papierov naviazaných na cenu zlata naopak funguje len ako čistá investícia s rizikom protistrany.

Nákup investičného zlata je dnes možný v spoločnostiach, ktoré sa špecializujú na drahé kovy a tiež v niektorých bankách v rámci služieb privátneho bankovníctva.

Odporúčame voliť dodávateľov, ktorý zmluvne garantujú aj spätný odkup za cenu nie nižšiu ako je trhová.

Pred nákupom je treba zvážiť zloženie portfólia. Z pohľadu ceny platí pravidlo, že za zliatok s vyššou hmotnosťou zaplatíte v prepočte na jeden gram vždy menej ako pri zliatku s nižšou hmotnosťou. Pri prípadnom odpredaji sa ale oplatí mať portfólio rozdelené na viac zliatkov alebo mincí, pretože máte v prípade potreby možnosť odpredať len časť majetku uloženého v zlate. Z hľadiska bezpečnosti je samozrejme dôležitý pôvod zlata. Odporúčame nakupovať produkty renomovaných producentov zlata. Na našom trhu sú to napríklad rafinérie Argor-Heraeus , Heraeus , PAMP , Valcambi atd. Kvalitu tiež zaručujú známe štátne mincovne ako Rakúska mincovňa – Münze Österreich alebo Česká mincovna.

Veľkosť, tvar a razba mincí sú výrobcami jasne definované. Investičné zliatky sú vždy označené znakom výrobcu, identifikačným číslom a údajom o hmotnosti.

Na cenu žltého kovu vplýva veľa faktorov a to vytvára veľmi vysokú volatilitu. Preto je kľúčovým parametrom pre rozhodovanie o kúpe investičného zlata jednoznačne investičný horizont, ktorý by nemal byť kratší ako 15 rokov.

Celý text článku si môžete stiahnuť tu Alert máj 2022.

Alert december 2021

Zlato v portfóliu klienta

Riaditeľka divízie životného poistenia a investícií spoločnosti Finportal a.s. Katarína Faktorová sa porozprávala s predsedom predstavenstva EPO invest a.s. Martinom Zolákom o zlate.

Čo si myslíš o tvrdení, že investícia do zlata je iba pre bohatých ? Môže byť kúpa zlata vhodná alternatíva uchovávateľa hodnoty aj pre bežných ľudí?

Zlato dnes môže vlastniť v podsade každý. Je možné nakupovať ľubovoľné množstvo v podobe investičných zliatkov alebo mincí. Pokiaľ niekomu rodinný rozpočet nedovoľuje nakúpiť si zlato jednorazovo, má možnosť využiť služby spoločností, ktoré ponúkajú produkty dlhodobého pravidelného sporenia. Klientovi stačí mesačne posielať aj menšie čiastky, ktoré neohrozia mesačný rodinný rozpočet, za ktoré sa investičné zlato nakupuje postupne. Ďalšou alternatívou sú aj ETF fondy naviazané na cenu zlata.

Ide naozaj o serióznu možnosť ako ochrániť peniaze pred infláciou?

Zlato je veľmi konzervatívna a seriózna investícia. Ide o komoditu, ktorá v dlhodobom horizonte vždy reaguje na rast cien a chráni tak vlastníka pred vplyvom inflácie.

Existujú ľudia pre ktorých investovane do zlata nie je vhodná alternatíva?

Zlato plní výborne svoju funkciu pri investičnom horizonte minimálne 15 rokov a viac. Pre krátkodobé špekulácie je vzhľadom k vysokej volatilite pre bežného ratailového klienta nevhodné.

Ak chcem nakúpiť zlato, akú veľkú časť majetku by malo tvoriť ?

Na otázku percentuálneho pomeru neexistuje univerzálna odpoveď. Záleží na celkovom rozložení investičného portfólia klienta. Iná situácia bude klienta, ktorý vlastní široké spektrum investícií a odlišné odporúčanie dáme klientovi s minimálnymi finančnými rezervami. Všeobecne môžeme konštatovať, že v dobách svetovej ekonomickej stability by mal investor držať aspoň 10% majetku v drahých kovoch . V turbulentných dobách aké prežívame dnes, sa odporúčania výšky podielu zvyšujú podľa profilu klienta.

Je lepšie nakupovať mince alebo zliatky? Akú gramáž odporúčaš ? Alebo radšej ETF, či iné cenné papiere naviazané na zlato? Prečo?

Voľba podoby investičného zlata záleží výlučne na klientovi. Niektorí ľudia preferujú zliatky a iní dávajú prednosť minciam. Dôležité je zvoliť si seriózneho dodávateľa. Ceny pri nákupe sú výhodnejšie ak nakupujete väčšiu gramáž . Obstaranie 100g zliatku bude v prepočte na gram vždy výhodnejší ako nákup dvadsiatich 5g zliatkov. Cenné papiere naviazané na zlato inak nazývané “papierové zlato“ sú alternatívou pre klienta, ktorý chce špekulovať na kratšiu dobu, alebo nechce riešiť skladovanie fyzického zlata. Nevýhodou tohto typu investície je strata niektorých vlastností, ktoré má práve len fyzické zlato : anonymita, absencia rizika protistrany a ochrana proti veľkým ekonomickým otrasom. Len vlastníctvo fyzického zlata bezpečne chráni proti vonkajším neočakávaným zásahom zo strany vlád a centrálnych bank.

Kde si viem investičné zlato bezpečne kúpiť, na čo si mám dať pozor?

Pri nákupe zlata odporúčame obrátiť sa na spoločnosti s históriou, ktoré sa špecializujú len na zlato prípadne drahé kovy. Dôležitý je producent zlata. Značka producenta je vyrazená na zliatku. Odporúčame zliatky a mince priamo od renomovanej mincovne alebo rafinérie.

Ako zistím , či ponuka, ktorú som dostala, je dobrá?

Každá seriózna spoločnosť zverejňuje ceny na webe a dajú sa ľahko porovnať. Pri výbere sporiaceho produktu je hľadanie náročnejšie, pretože nákupné ceny a poplatky bývajú rôzne kombinované. Odporúčame voliť spoločnosti s jednoduchým produktom. Za zložitými pravidlami sa často môžu skrývať nečestné praktiky. Najmä poplatky účtované za skladovane môžu klienta pripraviť pri dlhodobom sporení o veľkú sumu. Sporenie bez poplatkov za skladovanie zlata je určite najlepšou voľbou.

Ak chcem následne fyzické zlato predať, na akých miestach mám istotu?

Odporúčame si už pri nákupe vybrať spoločnosť ktorá v zmluve garantuje, že zlato od klienta odkúpi bez poplatkov. Ideálne s presne stanoveným vzťahom výkupnej ceny oproti trhovej cene LBMA. Odkup za cenu nižšiu než je hodnota LBMA nie je pre klienta veľmi výhodný.

Je zlato skutočne je to anonymné?

Pri oficiálnom nákupe zlata existuje o tom samozrejme doklad. Neexistuje ale povinnosť viest evidenciu o jeho vlastníctve ako je to napríklad pri cennom papieri, alebo nehnuteľnosti. Ihneď po uskutočnení nákupu už nie je možné nikomu preukázať že zlato naďalej vlastní. Toto samozrejme platí len pri vlastníctve fyzického zlata ktoré si klient prevzal.

Čo hovoríš na prirovnávaní kryptomien k zlatu ?

Zlato a kryptomena majú reálne veľmi málo spoločného. Jediný fakt ktorý spája kryptomenu so zlatom je ten, že v časoch ekonomických turbulencií a neistoty investori hľadajú možnosti kam investovať bez rizika, že ich peniaze budú znehodnotené. Tým sa ale podobnosť končí.

Odlišností je oveľa viac:

Skúsenosť ľudstva so zlatom je staršia ako 6 000 rokov oproti tomu prvá kryptomena má len 12 ročnú históriu. Počet kryptomien na trhu sa prudko zvyšuje a tým sa stráca výhoda deklarovanej obmedzenej ťažby. Množstvo jednotiek všetkých kryptomien dokopy je neobmedzené a to bude mať v budúcnosti veľký vplyv na ich cenu.

Množstvo fyzického zlata je limitované potenciálom zemskej kôry. Podľa expertov je zhruba 75% zásob vyťažených a za dvadsať rokov bude ťažba na zemi vzhľadom k vysokým nákladom už len minimálna.

Zlato sa používa nielen ako investícia, ale aj v šperkárstve a priemysle. Rezervy vo forme investičného zlata držia centrálne banky. Kryptomeny slúžia zatiaľ prevažne len ako špekulácia.

Zlato má vysokú volatilitu, ale riziko rýchlej straty hodnoty je podstatne nižšie ako u kryptomeny práve z dôvodov uvedených v predošlom bode.

Vlastníctvo fyzického zlata je úplne anonymné. Kryptomeny sú a budú vystavené reguláciám a kontrolám zo strany vlád a centrálnych bánk, pretože predstavujú potenciálnu konkurenciu pre oficiálnu menu.

Zlato je komodita ktorú klient reálne vlastní , nemá žiadne riziko protistrany. Kyberpriestor kde sa nachádzajú kryptomeny je stále viac nebezpečnejším miestom.

Kryptomena má svoje miesto na trhu, ale je vhodná pre klienta s veľmi pozitívnym vzťahom k riziku. Veľa investorov zarobilo rekordné výnosy, no musia vedieť žiť s pocitom, že v priebehu veľmi krátkeho času môžu o svoje úspory prísť.

Zlato tak veľmi prudké zhodnotenie neprináša, ale pri dlhodobom horizonte od 15 rokov viac si stabilne zachováva medziročný rast okolo 10% a to väčšinou bez výrazných poklesov. Investícia do zlata, alebo sporenie vo forme zlata sú ideálne pro konzervatívneho klienta s dlhodobým cieľom ako je napríklad budovanie rezervy na dôchodok alebo zabezpečenie detí.

Celý text článku si môžete stiahnuť tu Alert december 2021.

Záplava peňazí a jej dôsledky

Medzi ekonómmi panuje zhoda, že súčasná činnosť centrálnych bánk (monetárna politika) sa skončí zle avšak vôbec nepanuje zhoda v konkrétnych prejavoch poslednej fázy. Koncovka v odborných článkoch nazývaná anglickým slovným spojením end-game môže mať inflačnú, deflačnú alebo aj stagflačnú podobu. Ktorá z nich je najpravdepodobnejšia?

Bývalý guvernér Americkej centrálnej banky FED Alan Greenspan bol kritizovaný za monetárnu politiku FEDu, ktorou zahladil dôsledky spľasnutia bubliny vyvolanej vysokými cenami technologických akcií. Ako sa ekonómovia učia na začiatku svojho štúdia, je striedanie období rastu a poklesu normálnou súčasťou hospodárskeho cyklu a aj pokles má svoju dôležitú úlohu. Obdobie poklesu má očistnú funkciu – odstraňuje z trhu všetky firmy, ktoré sú neefektívne buď preto, že majú zlý manažment alebo preto, že o produkty alebo služby danej firmy už nie je taký záujem, aký býval niekedy. A práve Alan Greenspan znížením úrokových mier síce krízu prekonal, ale očistná funkcia sa nikdy neobjavila. Mnohé choré spoločnosti prežívajú dodnes.

Finančná kríza v roku 2008

Trhliny v ekonomike sa prejavovali už v roku 2007 a v roku 2008 sa objavili prvé hmatateľné problémy – Bear Stearns skolaboval 16.marca 2008 a Lehman Brothers 15. septembra 2008. Vtedajší guvernér FEDu Ben Bernanke a aj George W. Bush mali 25. septembra stretnutie s prezidentskými kandidátmi Barackom Obamom a Johnom McCainom, kde sa dohodli, že nedopustia krachy ďalších systémovo dôležitých finančných spoločností. Vznikol plán, ktorý začali súčasne realizovať FED a vláda USA, ktorý pozostával zo zníženia úrokov, kvantitatívneho uvoľňovania a fiškálneho stimulu (pôžičky a dary firmám, bankám, štátnym inštitúciám) od vlády USA. Úroky aj finančný stimul boli očakávané kroky, ale kvantitatívne uvoľňovanie šokovalo odborníkov, pretože:

- bolo v histórii použité len dvakrát – Počas veľkej hospodárskej krízy v tridsiatych rokoch a v Japonsku od 19. marca 2001

- použitie takéhoto netradičného a extrémneho nástroja ukazovalo na to, že trhliny v americkom finančnom systéme sú také veľké, že tradičnými nástrojmi sa nedajú prekonať.

Pred septembrom 2008 mal vo svojom majetku medzi 700 a 800 miliardami amerických vládnoych dlhopisov. Na konci novembra 2008 začal FED nakupovať hypotekárne záložne listy za 600 miliárd dolárov. V marci 2009 už vlastnil dlhy bánk, hypotekárnych záložných listov a štátkych dlhopisov za 1 750 miliárd dolárov a tento objem dosiahol svoj prvý vrchol v júni 2010 – 2 100 miliárd dolárov. FED oznámil začiatok znižovania svojho majetku, avšak už v auguste bol nútený pokračovať v nákupoch, pretože ekonomika nerástla dostatočne. Samozrejme, objem majetku FED začal v júni okamžite aj keď pomaly klesať, pretože maturity cenných papierov začali znižovať celkové množstvo dlhu v majetku FED. Po tejto skúsenosti sa FED rozhodol pokračovať ďalej nákupom štátnych dlhopisov za 30 miliárd dolárov mesačne, aby sa neopakovali problémy z júla 2008.

Keď 13. septembra 2012 FED ohlásil zvýšenie kvantitatívneho uvoľňovania (QE – quantitative easing) na 40 miliárd dolárov mesačne, novinári a finanční špekulanti ho prekrstili na QE nekonečno (QE infinity). Všetkým začalo byť totiž jasné, že americká ekonomika bez neustáleho prílivu lacných peňazí neprežije.

Deformácie ekonomiky

Už nízke úroky, ktoré stanovil Alan Greenspan boli kritizované za deformáciu ekonomiky a tie sa z dnešného hľadiska javia ako prestrelka gumičkami v školskej triede.

Neekonómom by som to vysvetlil asi ako keď po dovŕšení 18 rokov začnete piť každé ráno jedno espresso, aby ste si vytvorili hladinku kofeínu, ktorý vám pomôže ľahšie prekonať deň. V podstate nevinný zvyk, ktorého sa dokážeme kedykoľvek zbaviť. Zavedenie kvantitatívneho uvoľňovania v roku 2008 by sa už dalo prirovnať k pitiu espressa každých 15 minút. Príjemný nápoj sa tým zmení na centrálny bod nášho života a my sami sa meníme na zombíkov. Pamätám sa, ako sme v roku 1997 mali v práci zadarmo kávu a kolegyňa, ktorá pila 6 káv denne sa po troch mesiacoch začala triasť a nedokázala v noci spať. No a espresso každých 15 minút?

Po poklese burzy v októbri 2008 prišla nezamestnanosť na Slovensko v marci 2009, tak dlho trvalo, kým sa následky z USA prejavili v ostatných krajinách. Tieto následky spôsobujú pokles odbytu amerických výrobkov a zníženie výnosov zahraničných investícií USA a vlna problémov sa odráža späť do USA.

Opatrenia vlády a FEDu boli úspešné v tom zmysle, že burza začala opäť rásť a banky – centrálny pilier financializovaného kapitalizmu začiatku 21. storočia boli zachránené. Zachránené, ale len po ďalšie espresso o 15 minút. Prakticky od roku 2014 bolo všetkým ekonómom jasné, že nielen americká, ale ani žiadna iná vyspelá ekonomika nemôže prežiť viac ako dva mesiace bez ďalšej dávky lacných peňazí. Avšak tieto peniaze ďalej krivili ekonomiku. Ceny nehnuteľností, ktoré boli premrštené už pred rokom 2008 začali dosahovať nové vrcholy, akcie neustále rástli a to bez ohľadu na to, aké správy prichádzali. Akcie aj dlhopisy rástli po dobrých aj zlých správach. Novinári začali písať o tom, že sa ceny akcií odtrhli od reality.

Rok 2019 – začiatok pandemickej krízy

Už od začiatku roka sa v prieskumoch nákupných manažérov objavovali znížené objednávky a v druhej polovici roka sa pokles prejavil aj na znížení výroby. Navyše 16. a 17. septembra sa objavil neočakávaný skok na úrokoch na jednu noc (overnight), ktorý ukázal, že vo vnútri pod povrchom je finančný systém nefunkčný a panuje vzájomná nedôvera medzi všetkými. Množstvo peňazí, ktoré spôsobilo tento šok bolo len 54 miliárd dolárov štátneho dlhu, ktorý si kúpili veľké banky (primary dealers). Bolo jasné, že je potrebné tlačiť ešte viac peňazí a začať používať ešte extrémnejšie nástroje.

A potom prišla pandémia. Pretože tento článok je o tlačení peňazí, preskočme informácie o viróze a pozrime sa, aké boli následky opatrení na už aj tak krehkú svetové ekonomiku.

Aby vlády a centrálne banky udržali zdanie toho, že sa nič nedeje, bolo potrebné použiť ešte silnejšie dávky. Rýchlejšie tlačenie peňazí, väčšie vládne stimuly. A akcie a dlhopisy ďalej rastú, aj keď sa ekonomiky viditeľne rozpadávajú. Ako predpovedali ekonómovia prichádza inflácia, ktorá sa však nedá zabrzdiť. Ekonomika sa žiaľ zvykla na jednu kávu každé 3 minúty, aj keď jej výsledkom sú trasúci sa závislí, neschopní sa sústrediť a očakávajúci konečný infarkt každú chvíľu.

Jeremy Grantham v rozhovore pre Bloomberg prirovnal prístup investorov miernemu šialenstvu. Pripomeňme si, že drobní investori si zobrali historicky najväčšie množstvo pôžičiek, aby si mohli kúpiť akcie. Napriek tomu, že očividne je trh deformovaný a akcie a dlhopisy majú nereálne vysoké ceny. Je to ako keby náš trasúci sa zombík dostal za úlohu prejsť po povraze nad roklinou s tvrdením, že už predtým chodil po zábradlí.

A tak sme dnes tu

Tieto riadky píšem začiatkom júla 2021. Peniaze už nemajú ani hodnotu papiera, na ktorom sú natlačené. Roztočili sme ich ruletou do takej rýchlosti obehu, že po ich emisii nestihnú prísť ani do bánk a už sú bezcenné.

- Na emisiu prvého bilióna eur ECB potrebovala 9 rokov,

- na emitovanie druhého potrebovala 3 roky,

- na tretieho 5 rokov,

- na štvrtého 2 roky ,

- piateho 1 rok a 9 mesiacov,

- na šiesteho 9 mesiacov a na emisiu posledného, súčasného 7. jej stačili 3 mesiace…

Preto verím zlatu. Ako to dookola rozprávam už desať rokov. Zlato je tovar ako každý iný a keď príde inflácia a tá už dnes prichádza, zlato bude rásť. Tak ako cena chleba, plynu či zemiakov.

Celý článok si môžete stiahnuť tu: Alert jún 2021.

Alert marec 2021

Zlaté INFO EPO INVEST 1.3.2021

V rokoch 2019 a 2020 zaznamenala cena žltého kovu prudký rast a prekonala aj historické maximum z roku 2012. Dôvodom rastu boli obavy z ekonomickej recesie v roku 2019 a následná panika spôsobená rozšírením víru COVID-19 po celom svete.

Jedinou reakciou svetových centrálnych bánk sú masívne stimuly v podobe nekontrolovateľného pumpovania peňazí do ekonomiky sprevádzané rekordným zadlžovaním vlád, firiem aj domácností.

Pretlak lacných peňazí nafukuje ceny aktív na finančných trhoch a motivuje investorov k akceptácii vysokého rizika. Kým budú centrálne banky dopovať trhy, akciové indexy porastú aj bez reálneho základu. Za takýchto okolností cena zlata obvykle stagnuje alebo klesá. Tohto javu sme svedkami od polovice roka 2020. Tlak na nižšiu cenu zlata je momentálne podporovaný aj rastúcimi výnosmi US štátnych dlhopisov s dlhodobou splatnosťou v posledných týždňoch.

AKO DLHO TENTO STAV POTRVÁ?

Na otázku ako dlho tento stav potrvá momentálne nepozná nikto odpoveď. Isté však je, že nie je možné, aby “tlačenie peňazí“ bolo bez limitu a následných negatívnych dopadov. Väčšina ekonómov sa zhoduje na tom, že v priebehu času musí zákonito prísť k praskaniu “bublín“ a investori budú hľadať bezpečné a overené formy uloženia peňazí.

OPLATÍ SA INVESTOVAŤ DO ZLATA?

Z vyššie uvedených dôvodov sa nachádzame v ideálnom období pre sporenie a investovane vo forme zlata, pretože nákupné ceny sú momentálne veľmi priaznivé. Obrovské množstvo nových, ničím nekrytých peňazí v obehu sa v dlhodobom horizonte musí zákonite prejaviť na vyššej cene aktíva, ktoré sa množiť nedá a jeho zásoby sú limitované. Preto veríme zlatu, vhodnému práve pre dlhodobé investičné horizonty.

ZDROJ INFORMÁCIÍ

https://zlato.kurzy.cz/zpravy/581187-makro-vynosy–akcie–zlato/

https://openiazoch.zoznam.sk/cl/209620/?

Centrálne banky aj počas pandémie na trhoch vytvárajú bubliny

Celý text článku si môžete stiahnuť tu Alert marec 2021.

Alert október 2020

Zlaté riešenie menového kolapsu?

Viete, že zlato zachránilo ekonomiku USA už dvakrát? Ak sa nakoniec americké elity rozhodnú použiť toto riešenie, bude to znamenať obrovský skok v cene zlata.

Aký je dôvod, aby toto riešenie USA použili? Spojené štáty americké sú beznádejne zadĺžené. Ekonómovia Ken Rogoff and Carmen Reinhartová preskúmali historické záznamy a zistili, že zadĺženie štátu na úrovni 90% HDP je zlomom – je hranicou, za ktorou už nasleduje len menový kolaps.

Dlh USA prudko narástol v dôsledku opatrení proti koronavírusu. Kým na začiatku roka bol okolo 105% HDP, dnes sa nachádza na úrovni 130% HDP. Na tejto úrovni zadĺženosti sa pri normálnych úrokových sadzbách vynakladá väčšina (viac ako 50%) príjmu štátu na splácanie dlhu a len menej ako polovica slúži na zabezpečenie služieb štátu ako napr. výplatu učiteľov, policajtov a obnovu ciest.

Centrálni bankári sa snažili rozpumpovať ekonomiku tlačením peňazí, s cieľom vyvolať infláciu na úrovni aspoň 2%, ale tento cieľ sa nepodarilo dosiahnuť v žiadnej z vyspelých krajín. Väčšina novovytvorených peňazí končí na účtoch centrálnych bánk s cieľom získať aspoň aké-také úroky.

Ak sa nepodarí rozpumpovať infáciu, tak americký dolár skončí bankrotom – neschopnosťou USA splácať svoje dlhy.

Takže existuje nejaké riešenie?

Vyspelé štáty vyskúšali okrem menových nástrojov aj znižovanie daní, stimulačné fondy, ochranné clá, ale účinky týchto opatrení sú tak pomalé, že ich v pomere k neustále sa zhoršujúcej ekonomickej situácii nevidno. Ako nedávno upozornil ekonóm Jim Rickards, existuje jeden trik, ktorý rozpúta infláciu za 15 minút. Presne toľko trvá zasadanie rady guvernérov americkej centrálnej banky FED, na ktorom len raz zdvihnú ruky a odhlasujú novú menovú politiku: zmenu ceny zlata na povedzme 5.000 dolárov za uncu.

Ako by to fungovalo v praxi?

FED by začal na trhu obchodovať so zlatom. Napríklad pri cene 4.950 dolárov by nakupoval a pri cene 5.050 dolírov by predával investičné zlato.

Zmena ceny z 1.950 na 5.000 dolárov za uncu je masívna devalvácia dolára, ktorá by v okamihu spôsobila rast cien prakticky všetkých tovarov – masívnu infláciu.

Myslíte si, že to nie je možné?

Tento trik použili USA dvakrát za posledných 80 rokov.

Prvýkrát to bolo v roku 1933, keď prezident Franklin Roosevelt nariadil zvýšenie ceny zlata z 20,67 USD za uncu na 35,00 USD za uncu, čo predstavuje takmer 75% nárast ceny zlata v dolároch.

Urobil to preto, aby prelomil defláciu veľkej hospodárskej krízy, a fungovalo to. Ekonomika v rokoch 1934-36 silne rástla.

Druhýkrát to bolo v 70. rokoch, keď Nixon ukončil prevod amerických dolárov na zlato obchodnými partnermi z USA. Nixon nechcel infláciu, ale ona prišla.

Zlato sa za menej ako deväť rokov zvýšilo z 35 dolárov za uncu na 800 dolárov za uncu, čo predstavuje nárast o 2 200%. Inflácia v amerických dolároch bola v rokoch 1977-1981 viac ako 50%. Hodnota dolára sa za tých päť rokov znížila na polovicu.

Ako by za týmto trikom znížil dlh USA?

Momentálne má zlatý certifikát Fedu na zlato americkej vlády v džaní FEDu 42,22 USD za uncu. To sa ani zďaleka nezhoduje s cenou zlata 5.000 dolárov za uncu.

Teraz by ministerstvo financií mohlo vydať Fedu nový zlatý certifikát na 8 000 ton zlata ministerstva financií za 5.000 dolárov za uncu. Mohli by vziať cenu 5.000 dolárov, odčítať oficiálnu cenu 42,22 dolárov a rozdiel znásobiť o 8 000 ton. Okamžite by získali 1.269 milárd dolárov.

Inými slovami, ministerstvo financií mohlo vydať Fedu zlatý certifikát na 8 000 ton vo Fort Knox za 5.000 dolárov za uncu a povedať Fedu: „Dajte nám rozdiel viac ako 42 dolárov za uncu.“

Nie je to fantázia. Robilo sa to dvakrát. Stalo sa to v roku 1934 a opäť to bolo v roku 1953 Eisenhowerovou správou. Mohlo sa to urobiť znova. Nevyžaduje si to legislatívu.

Zvážila by vláda zlatý trik, ktorý som práve opísal? Neviem.

Skutočnou správou však je, že riešenia súčasnej úrovne dlhu sú inflačné. To znamená preceniť dolár buď prostredníctvom vyššej ceny zlata, alebo označiť zlato na trhu a dať vláde peniaze.

Celý text článku si môžete stiahnuť tu Alert október 2020.